广发证券分析师 倪军、杜渐;联系人 王宇

核心观点

元股证券本期:2026/5/25~5/31,上期:2026/5/18~5/24,下期:2026/6/1~6/7。

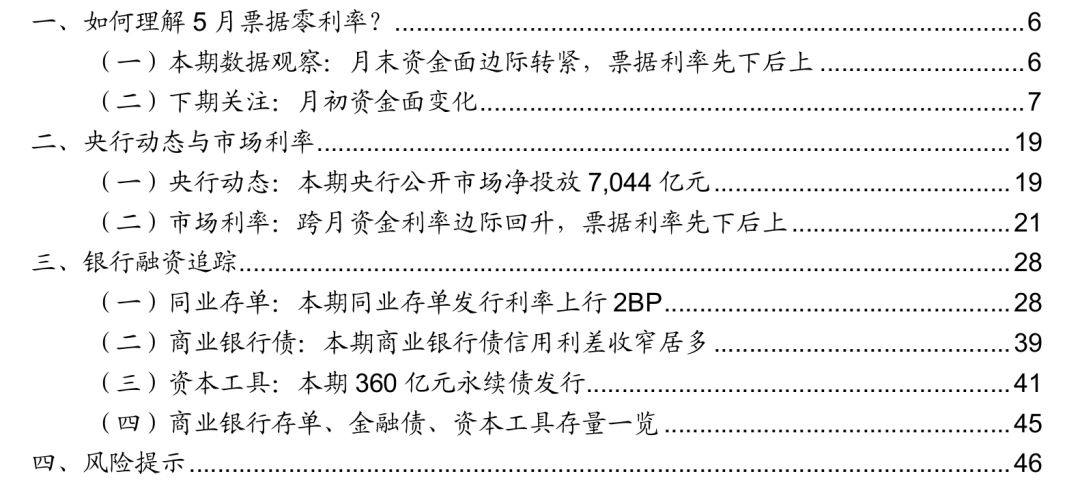

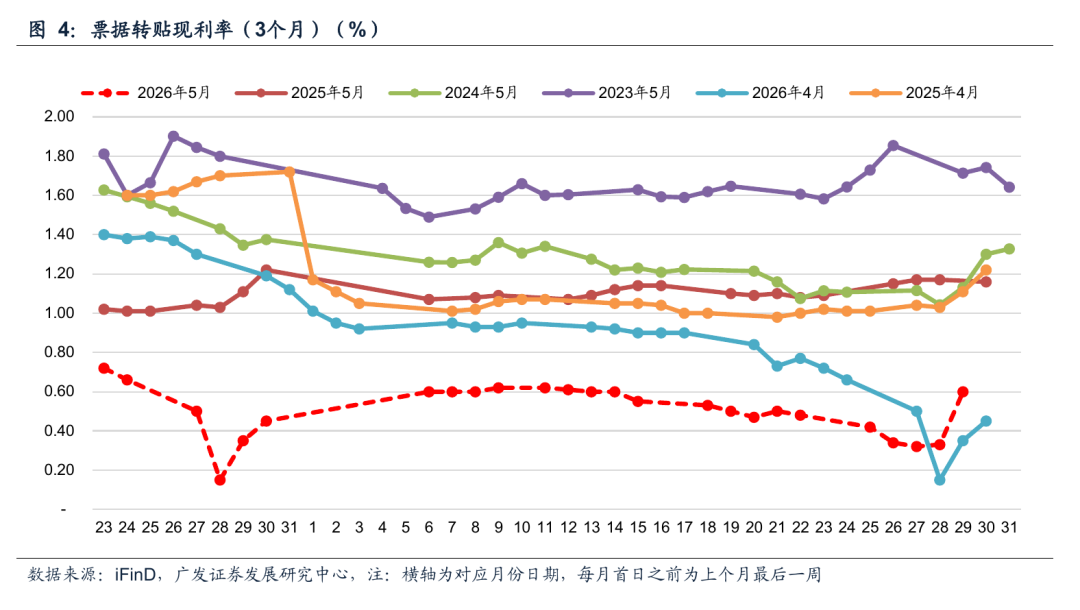

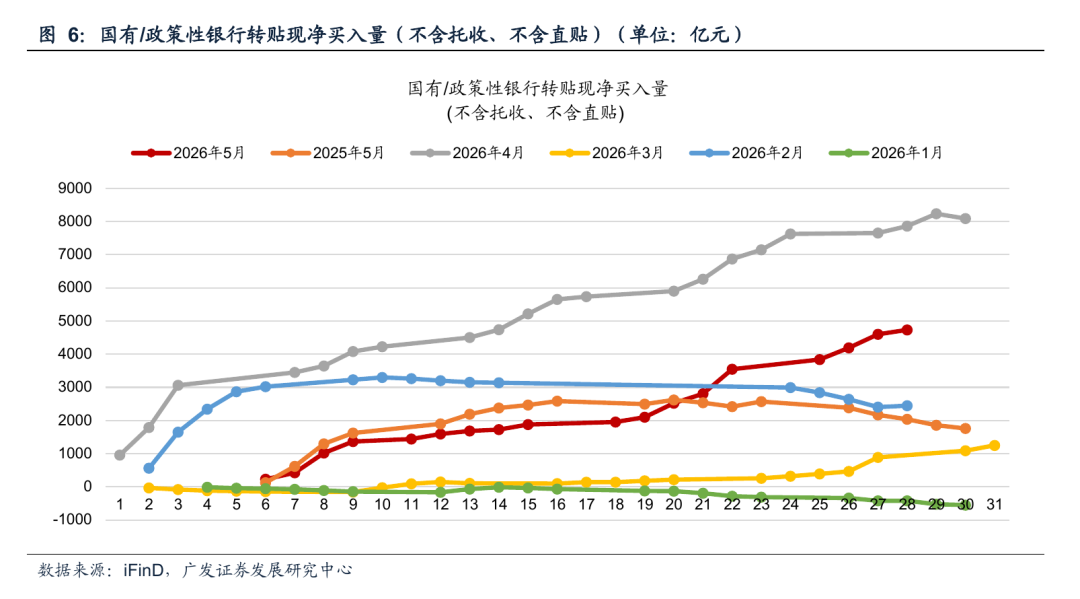

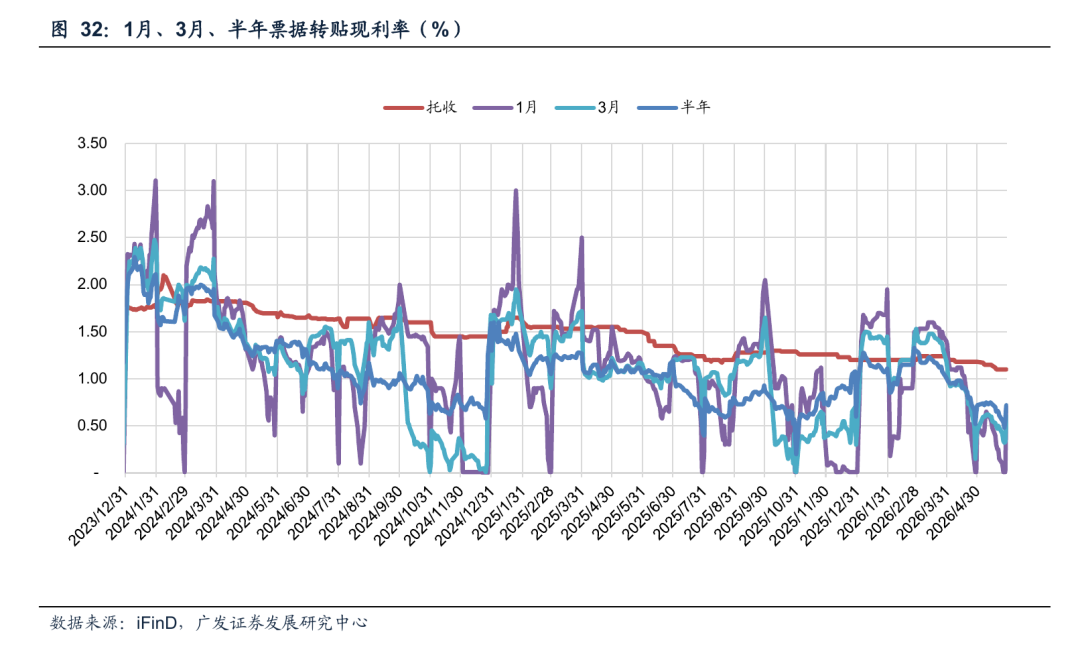

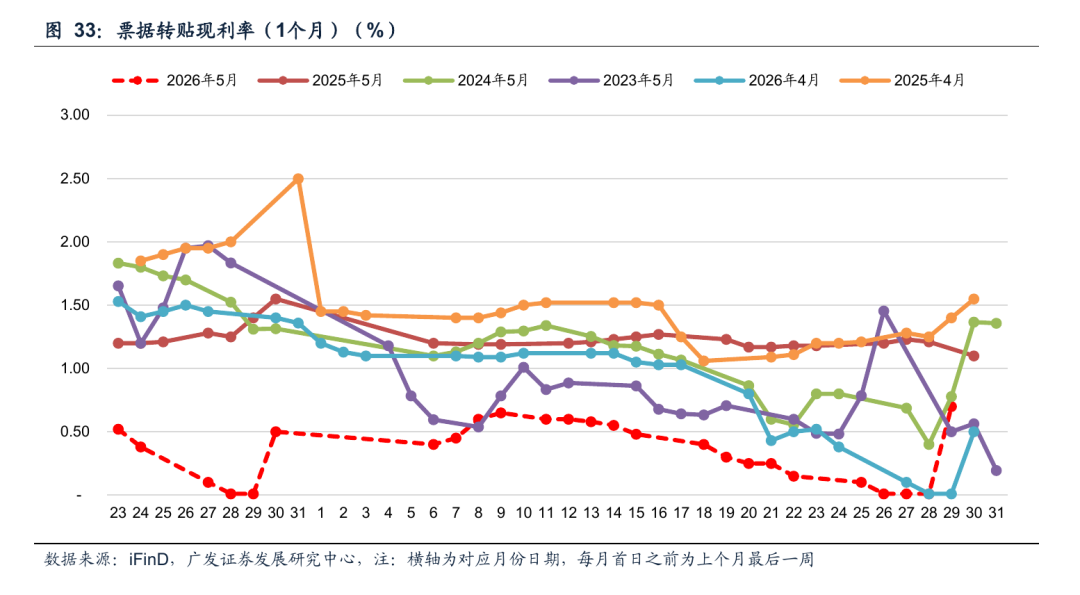

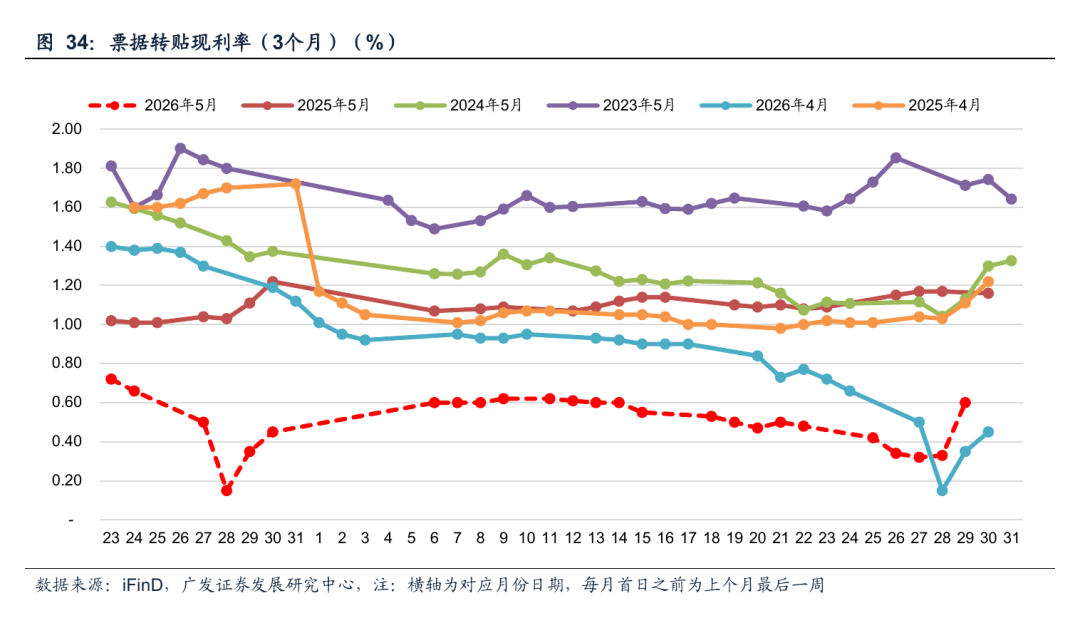

票据利率:本期为5月最后一周,票据利率先下后上,1M票据利率连续3天下探至零利率,并于最后交易日大幅翘尾回升;截至2026/5/28,国有/政策性银行转贴现净买入4,733亿元,同比多买2,694亿元,同比增速在1倍以上,预计5月信贷需求相对低迷,关注5月金融数据表现。

如何理解5月票据零利率?据不完全统计,本次是近三年(23-25年)首次5月1M票据利率下探至零,一方面与目前有效需求相对偏弱有关,另一方面也要看到当前国内金融市场融资结构正处于深刻变化当中,地方政府债务置换、中小银行改革化险以及经济结构转型中直接融资增量逐步超越间接融资增量等,均对信贷增长形成一定影响。往后看,预计直接融资规模的上升将成为市场驱动下的长期趋势,建议合理看待信贷等间接融资增量、增速边际走弱势态。同时,建议关注货币政策在此背景下的同步转向:一是从数量型(M2、社融等金融总量增速)和价格型调控并行,转为价格型调控;二是结构性政策优于总量政策;三是货币财政政策协同加强,且更加注重发挥增量政策和存量政策集成效应。

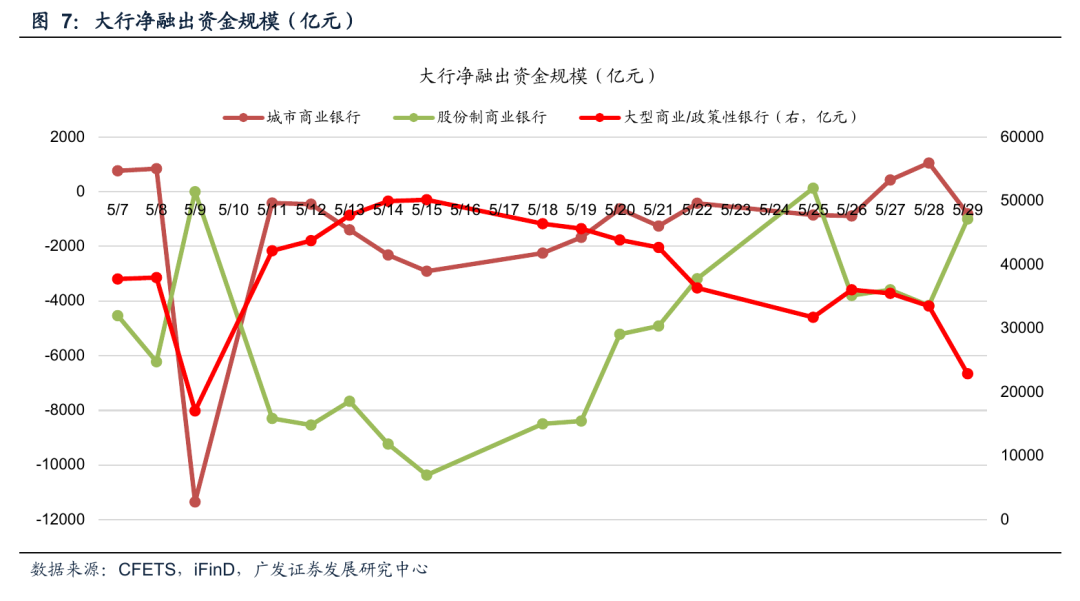

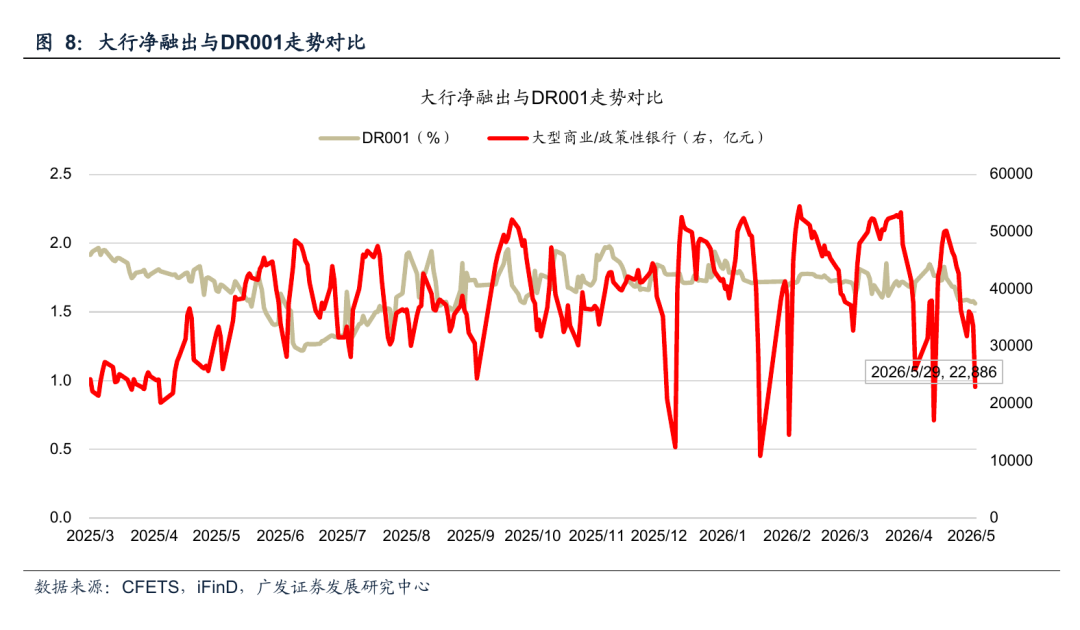

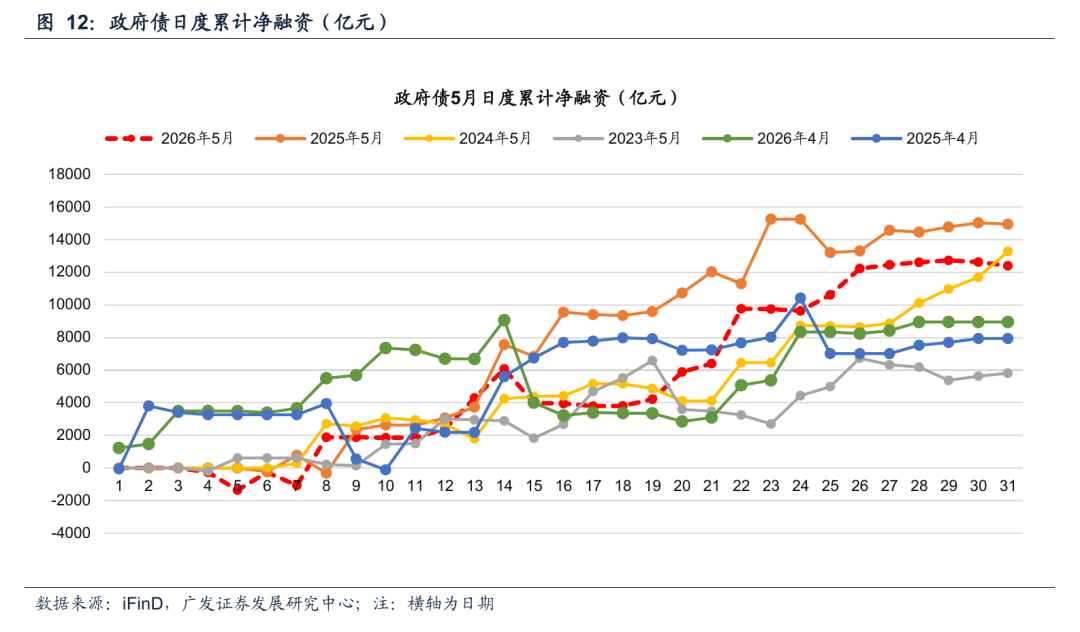

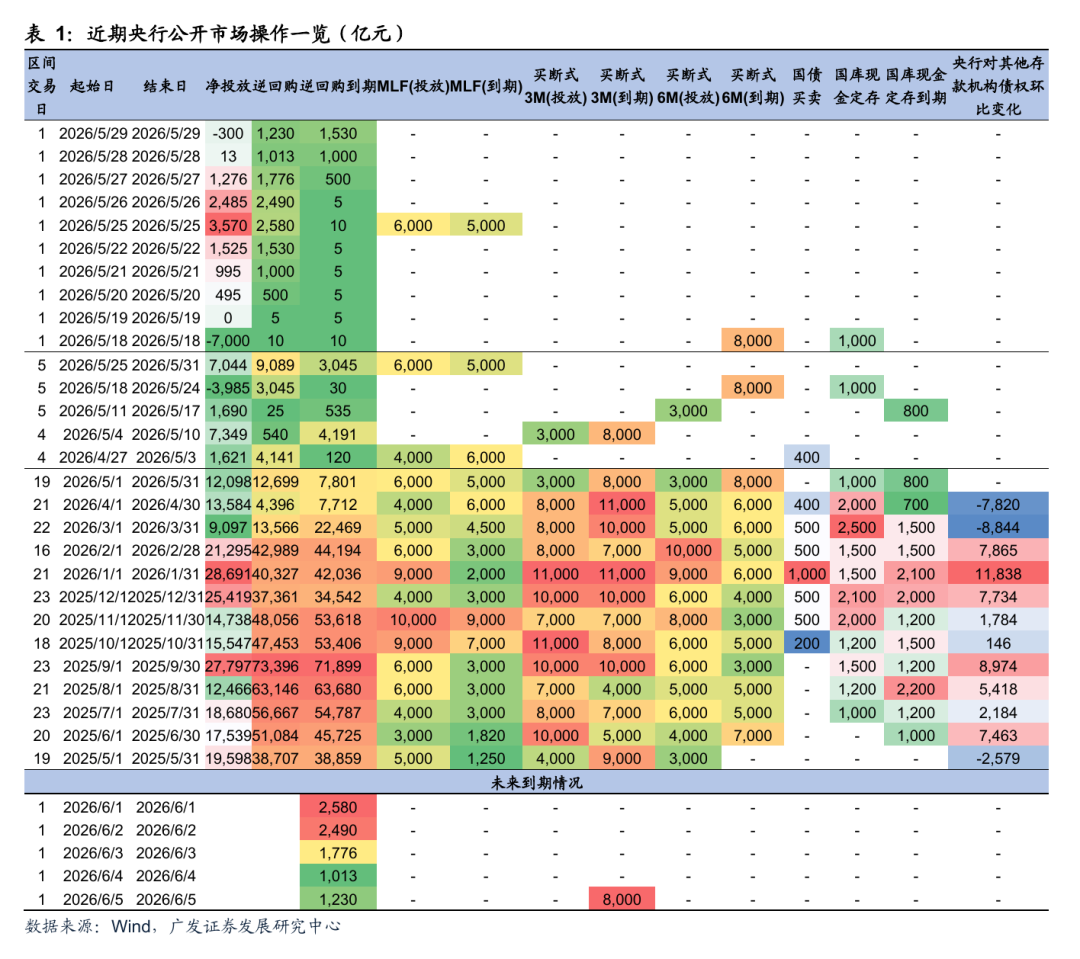

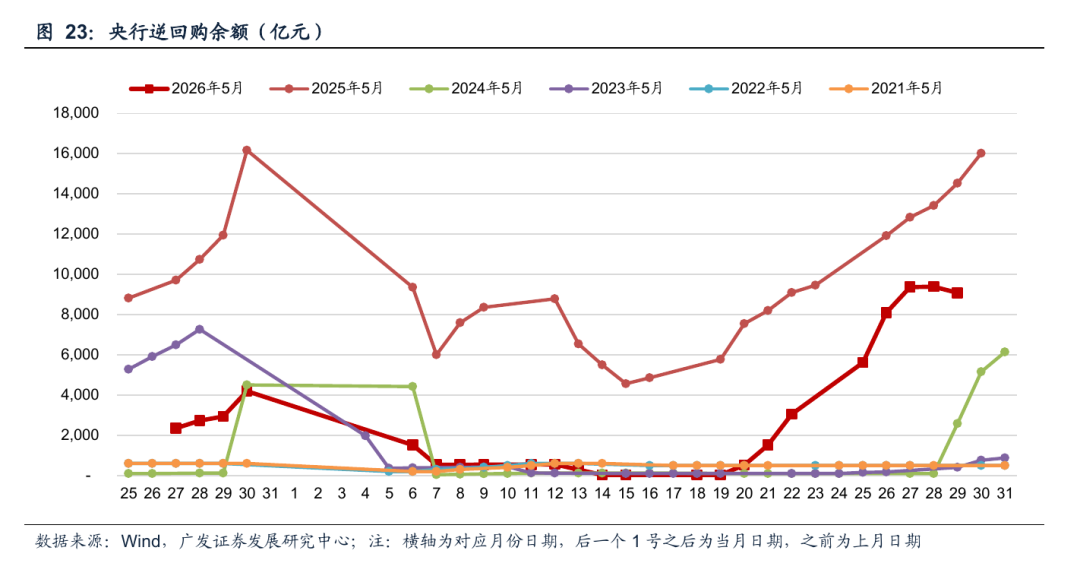

央行动态:本期央行公开市场共开展9,089亿元7天逆回购操作,逆回购到期3,045亿元,MLF净投放1,000亿元,整体净投放7,044亿元。下期有8,000亿元买断式逆回购(3M)到期。本期跨月、政府债净缴款回升,叠加面临税期走款和年度汇算清缴压力,资金面边际转紧,虽然月末财政集中支出、央行5月MLF净投放、7天OMO也有所放量,但大行融出明显回落,截至5月29日,国有行/政策行净融出回落至2.3万亿水平,R001、R007较上期末+2.79BP、+1.66BP至1.39%、1.40%,DR001、DR007较上期末+1.19BP、+1.75BP至1.33%、1.38%。下期进入6月,预计月初资金面大幅转松,考虑到4-5月信贷投放相对较弱,关注季末月信贷投放情况,以及政府债供给节奏和央行公开市场操作。

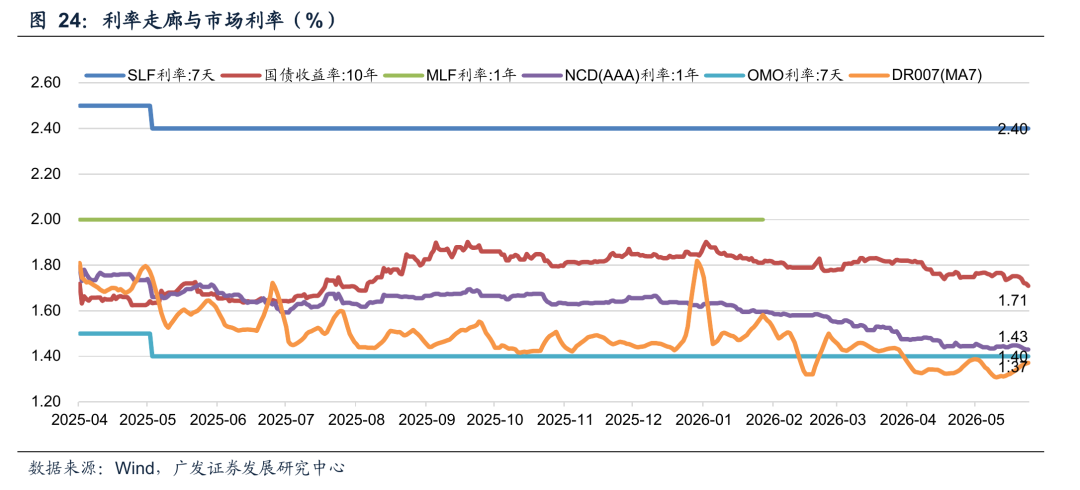

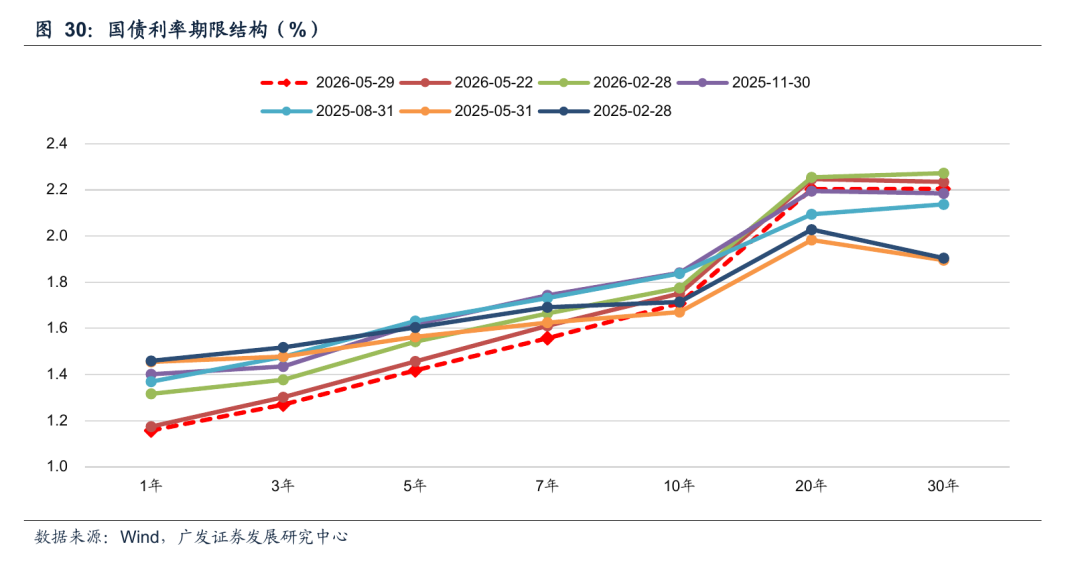

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末分别变动-1.7bp、-3.2bp、-3.9bp、-4.3bp、-3.0bp。本期债市全面走强,周初央行恢复MLF净投放,提振市场对资金面宽松预期,利好债市表现,后半周权益市场大幅回调,债市有所分化,超长端相对震荡,10年以下期限则继续走强。往后看,5月官方制造业PMI录得50.0%,预计债市继续围绕经济基本面、政府债供给以及资金面开展定价,考虑到10Y国债利率已逼近1.70%点位,叠加央行呼吁大行参与债券交易,预计债市维持箱体震荡。

风险提示:(1)经济增长超预期下滑;(2)财政政策力度不及预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

目录索引

01

如何理解5月票据零利率?

(一)本期数据观察:月末资金面边际转紧,票据利率先下后上

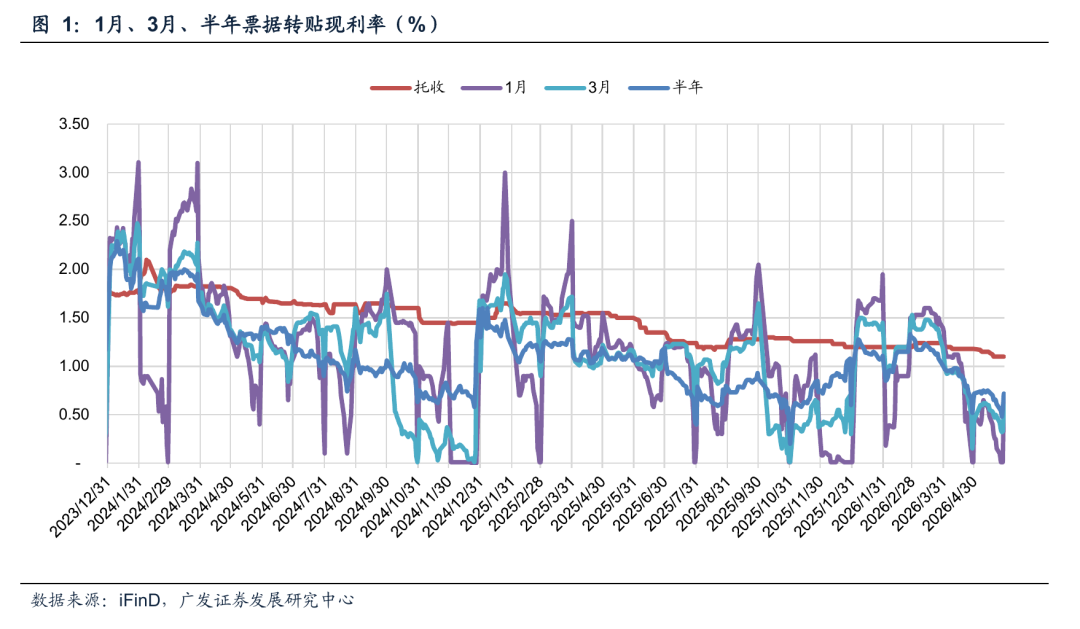

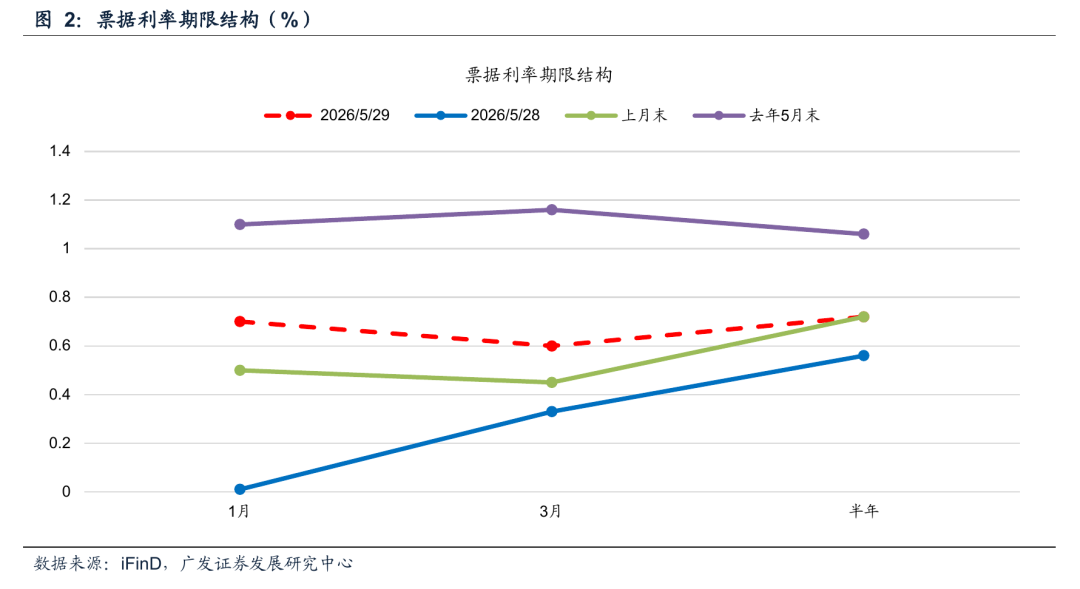

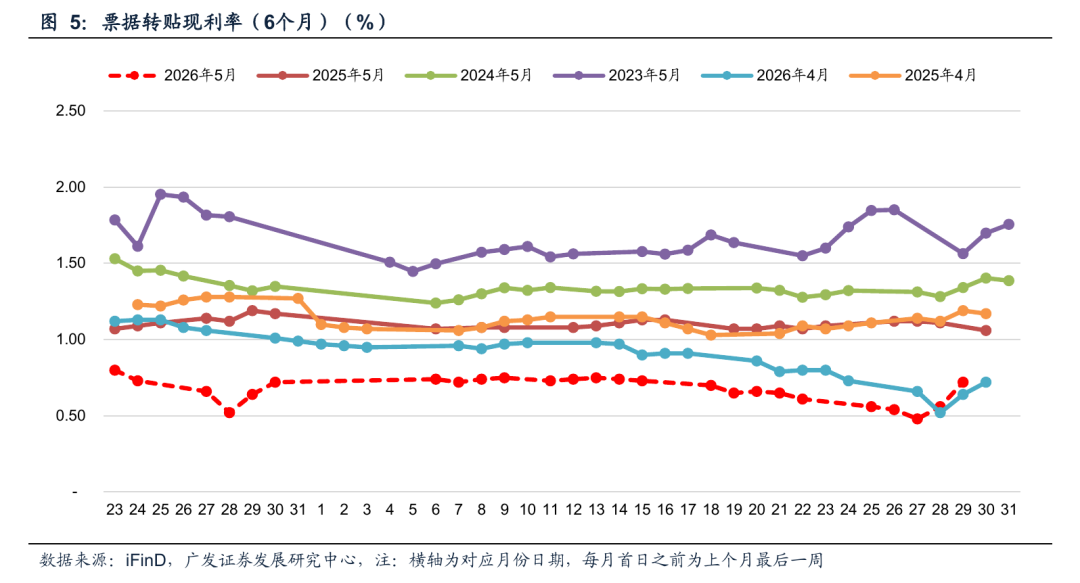

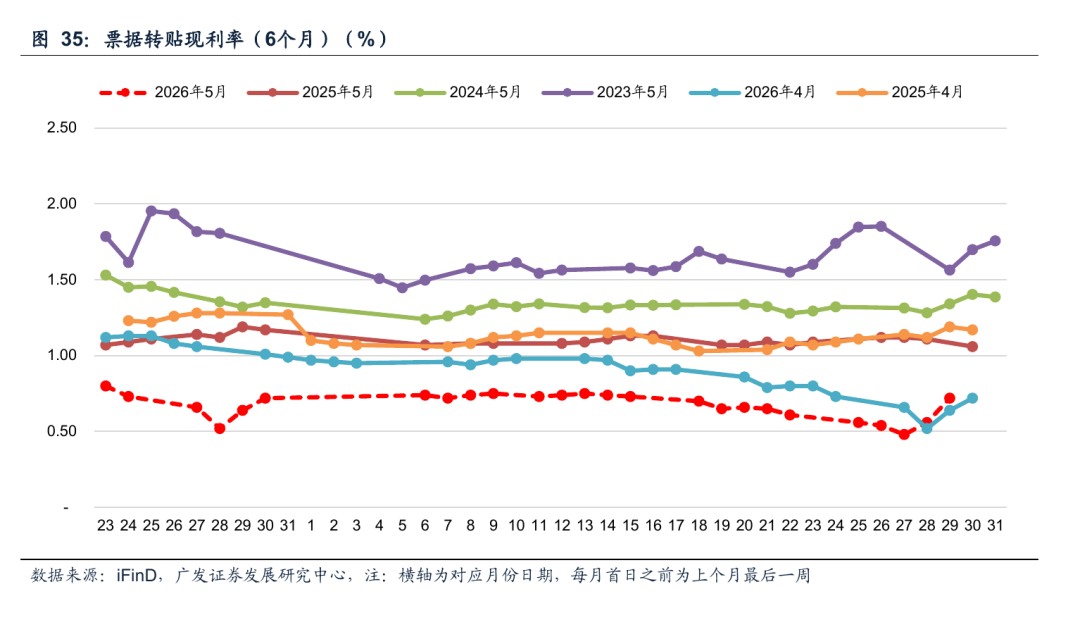

票据利率(图1-6):本期末1M、3M和半年票据利率分别为0.7%、0.6%、0.72%,分别较上期末变动+55bp、+12bp、+11bp。本期为5月最后一周,票据利率先下后上,1M票据利率连续3天下探至零利率,并于最后交易日大幅翘尾回升;截至2026/5/28,国有/政策性银行转贴现净买入4,733亿元,同比多买2,694亿元,同比增速在1倍以上,预计5月信贷需求相对低迷,关注5月金融数据表现。

如何理解5月票据零利率?据不完全统计,本次是近三年(23-25年)首次5月1M票据利率下探至零,一方面与目前有效需求相对偏弱有关,另一方面也要看到当前国内金融市场融资结构正处于深刻变化当中,地方政府债务置换、中小银行改革化险以及经济结构转型中直接融资增量逐步超越间接融资增量等,均对信贷增长形成一定影响。往后看,预计直接融资规模的上升将成为市场驱动下的长期趋势,建议合理看待信贷等间接融资增量、增速边际走弱势态。同时,建议关注货币政策在此背景下的同步转向:一是从数量型(M2、社融等金融总量增速)和价格型调控并行,转为价格型调控;二是结构性政策优于总量政策;三是货币财政政策协同加强,且更加注重发挥增量政策和存量政策集成效应。

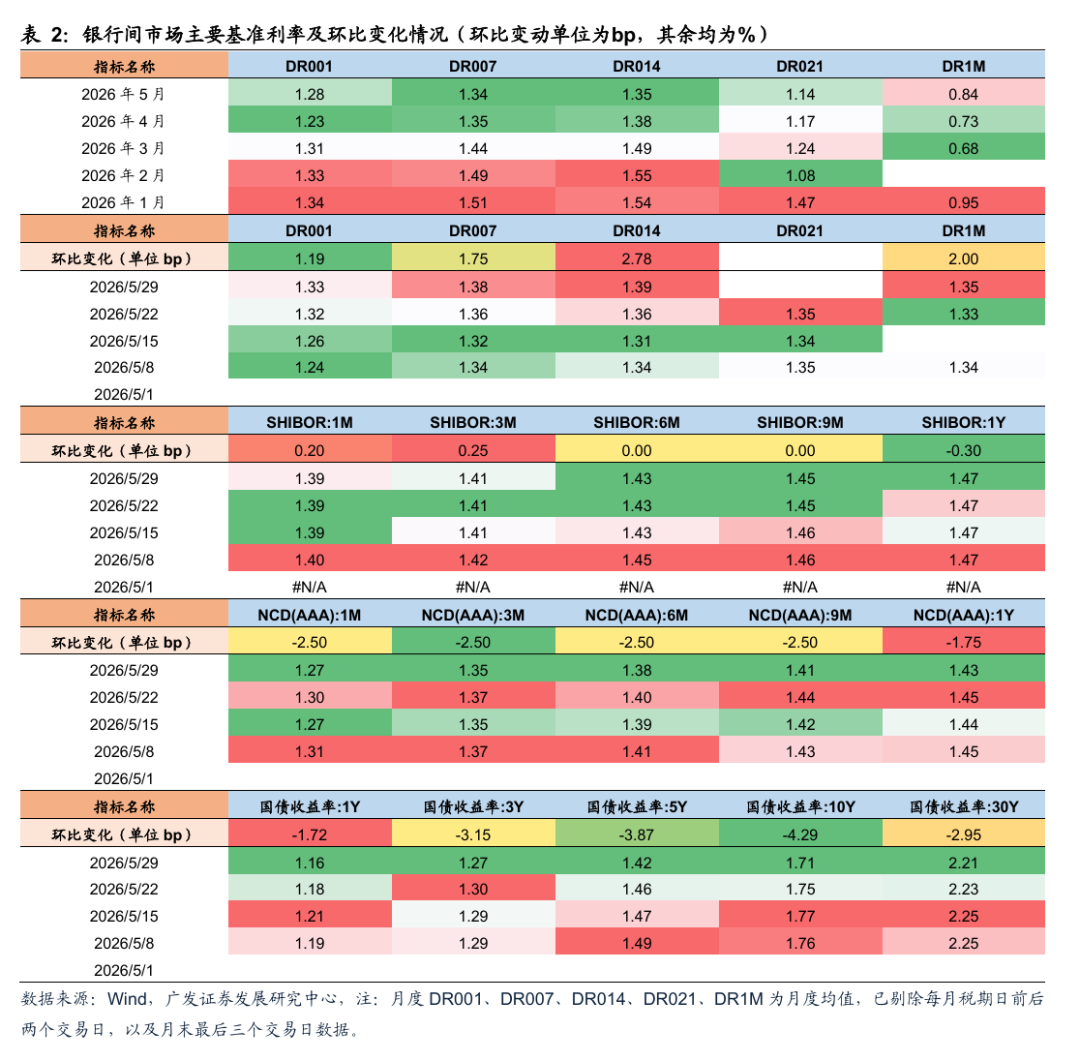

央行动态(表1,图23):据Wind数据(下同),本期央行公开市场共开展9,089亿元7天逆回购操作,利率1.40%,逆回购到期3,045亿元,MLF到期5,000亿元,MLF续作6,000亿元,整体实现净投放7,044亿元。下期央行公开市场将有9,089亿元逆回购到期。另外,下期有8,000亿元买断式逆回购(3M)到期。本期跨月、政府债净缴款回升,叠加面临税期走款和年度汇算清缴压力,资金面边际转紧,虽然月末财政集中支出、央行5月MLF净投放1,000亿元、7天OMO也有所放量,但大行融出明显回落,截至5月29日,国有行/政策行净融出回落至2.3万亿水平,R001、R007较上期末+2.79BP、+1.66BP至1.39%、1.40%,DR001、DR007较上期末+1.19BP、+1.75BP至1.33%、1.38%。下期进入6月,预计月初资金面大幅转松,考虑到4-5月信贷投放相对较弱,关注季末月信贷投放情况,以及政府债供给节奏和央行公开市场操作。

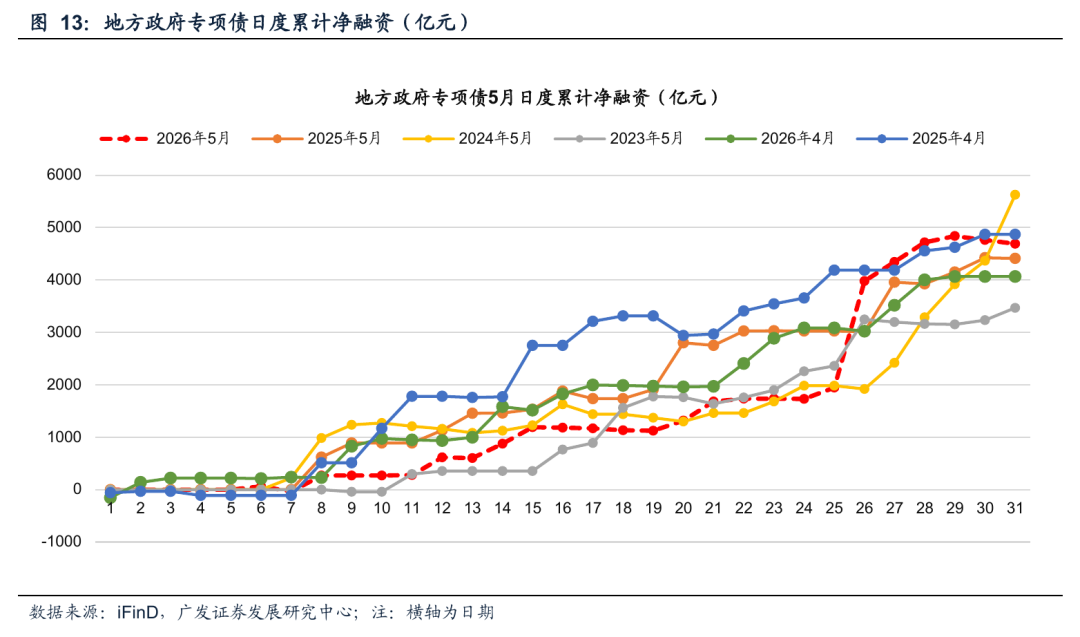

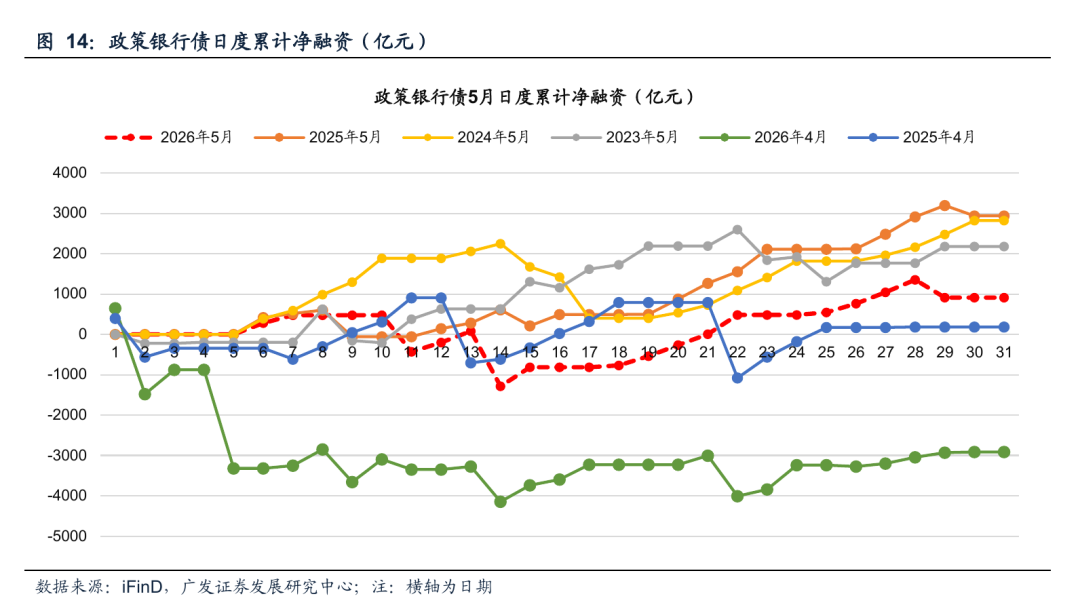

政府债融资(图12):本期政府债净缴款6,078亿元,预计下期净缴款约-2,942亿元,较本期由正转负。

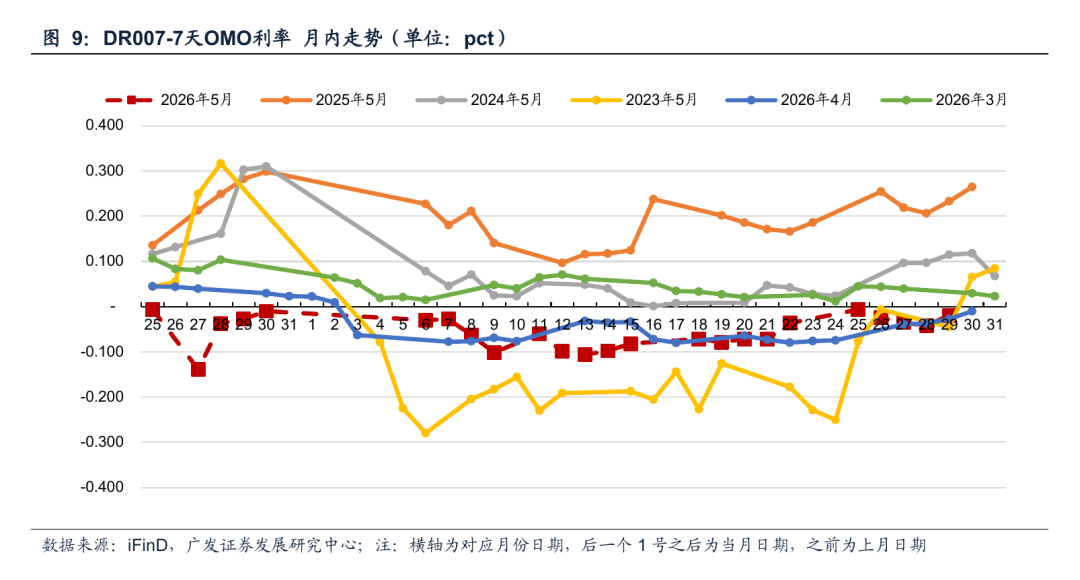

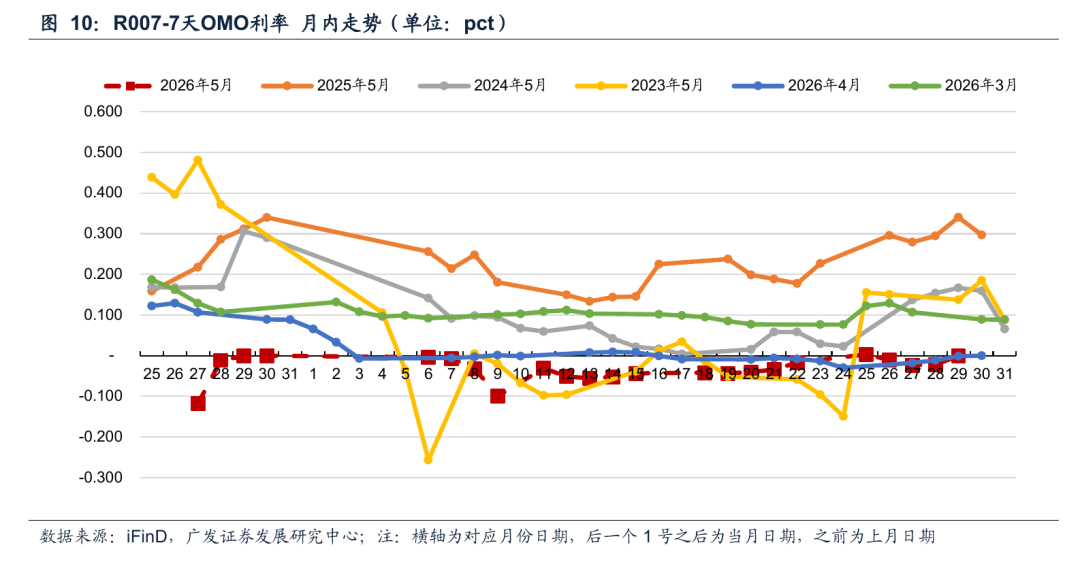

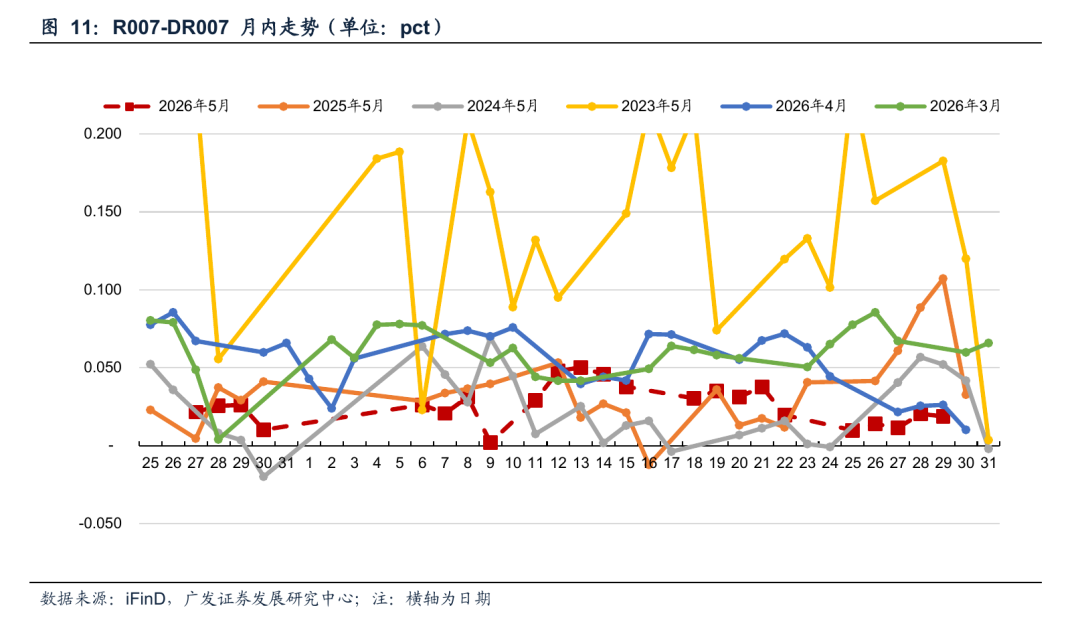

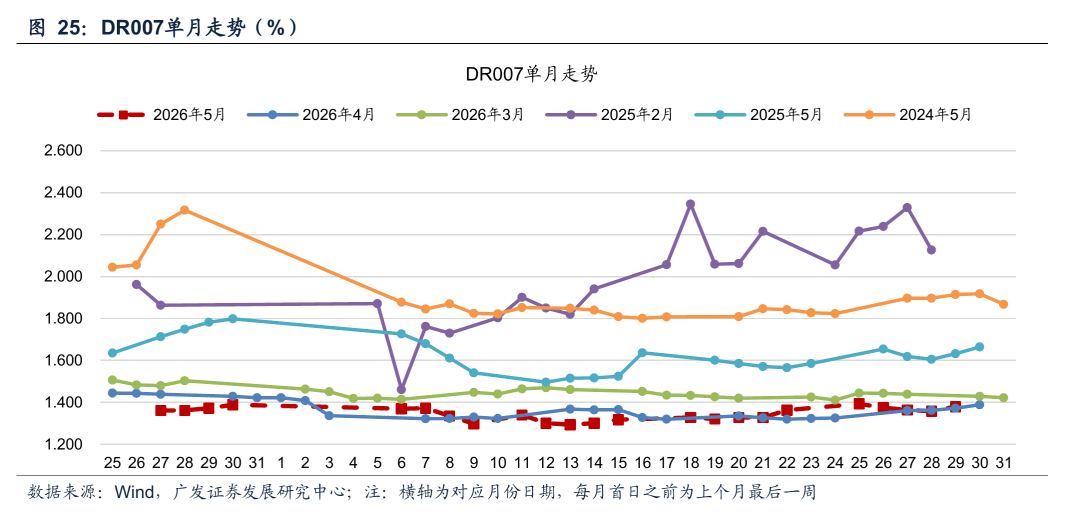

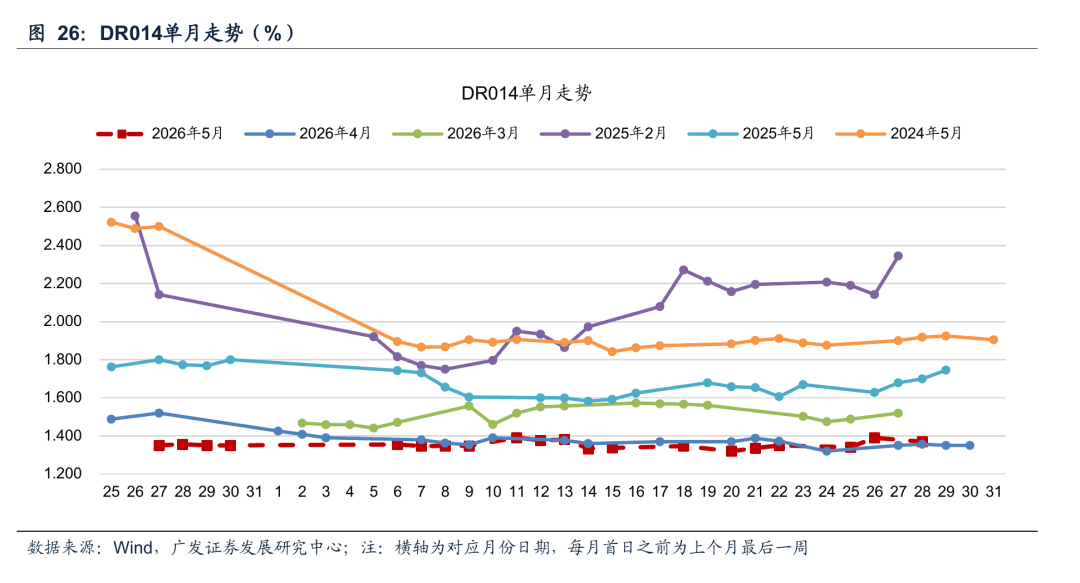

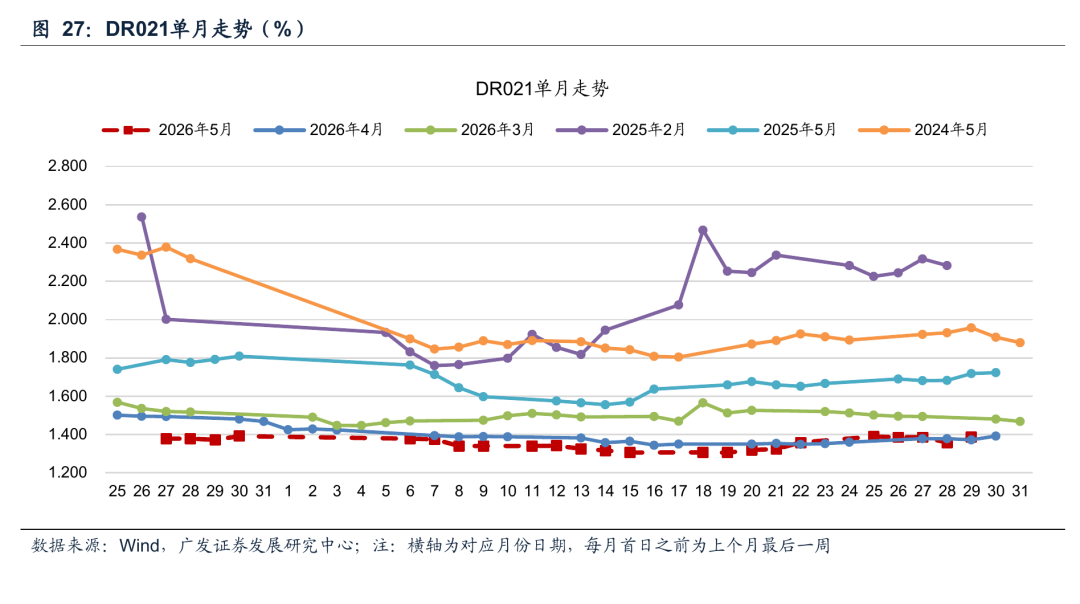

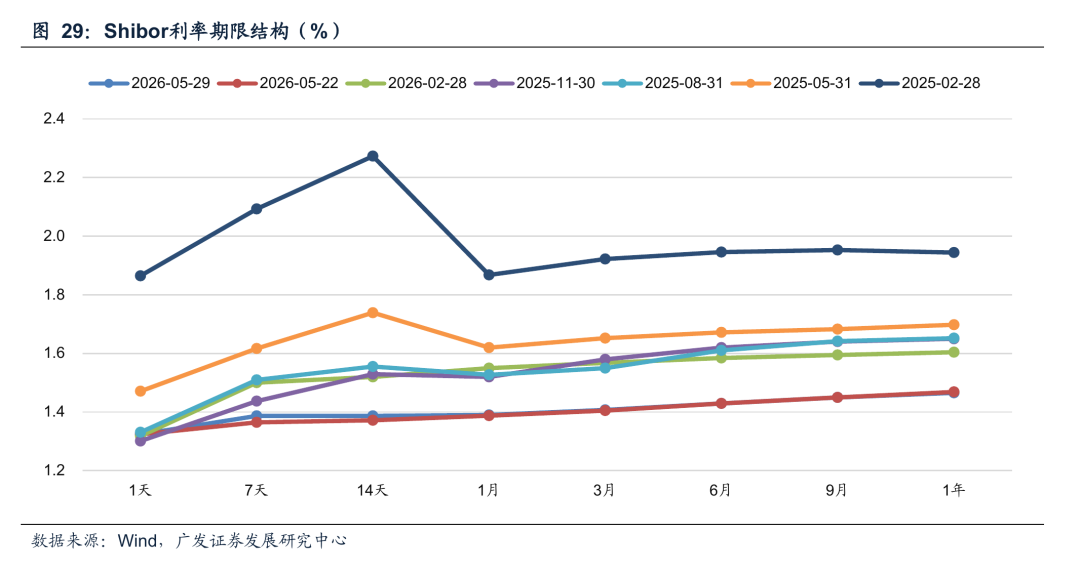

资金利率(表2,图7-11,图24-29):本期末DR001、DR007、DR014、DR1M分别为1.33%、1.38%、1.39%、1.35%,分别较上期变动+1.2bp、+1.8bp、+2.8bp、+2.0bp。Shibor1M、3M、6M、9M、1Y分别为1.39%、1.41%、1.43%、1.45%、1.47%,分别较上期变动+0.2bp、+0.2bp、+0.0bp、+0.0bp、-0.3bp。

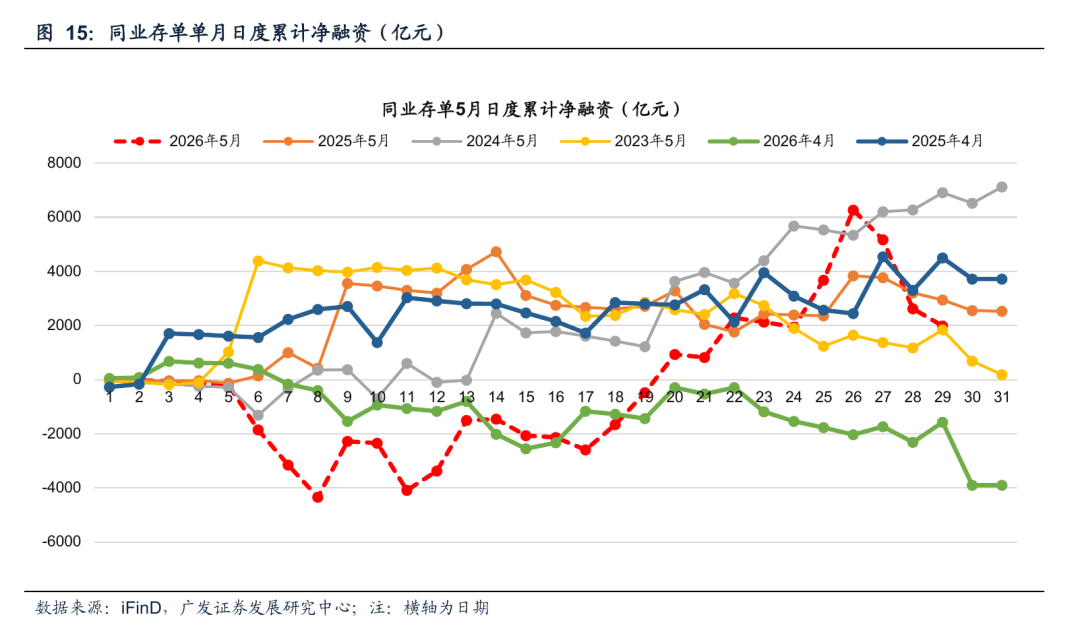

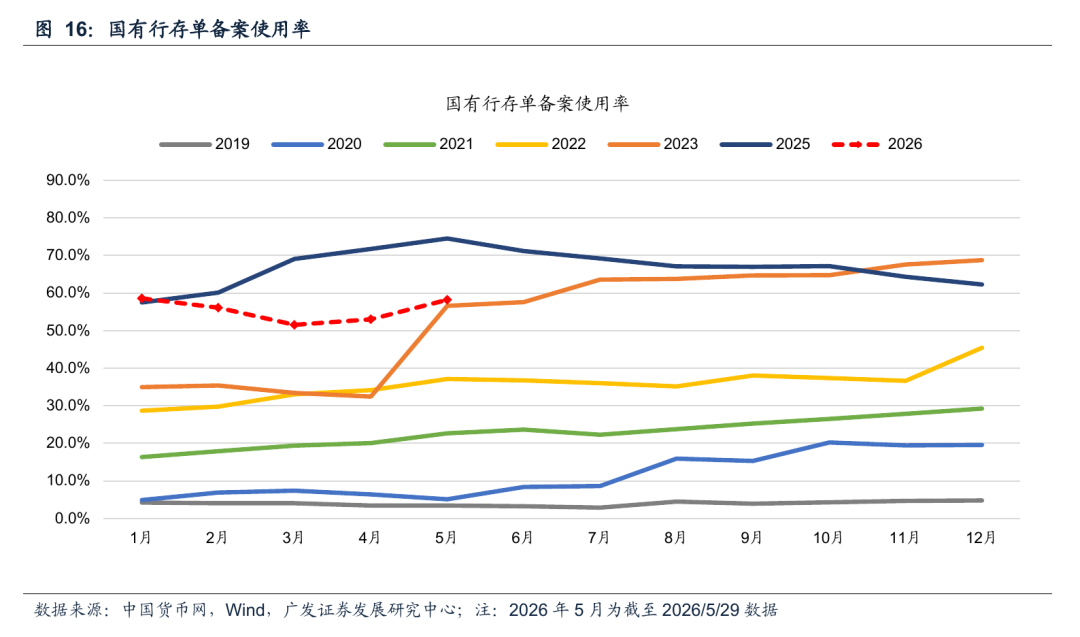

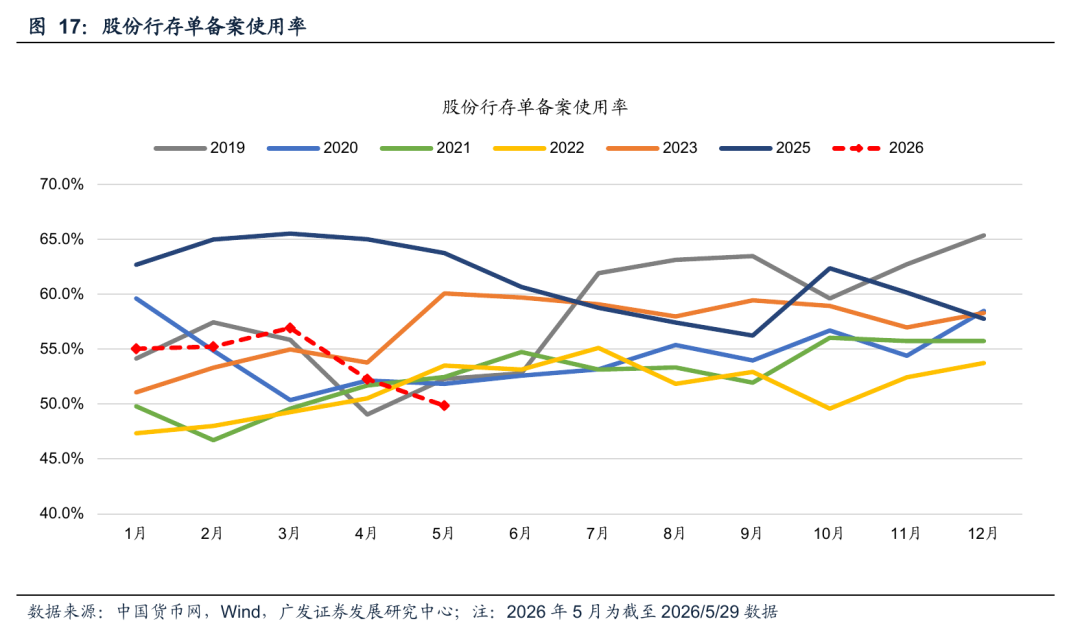

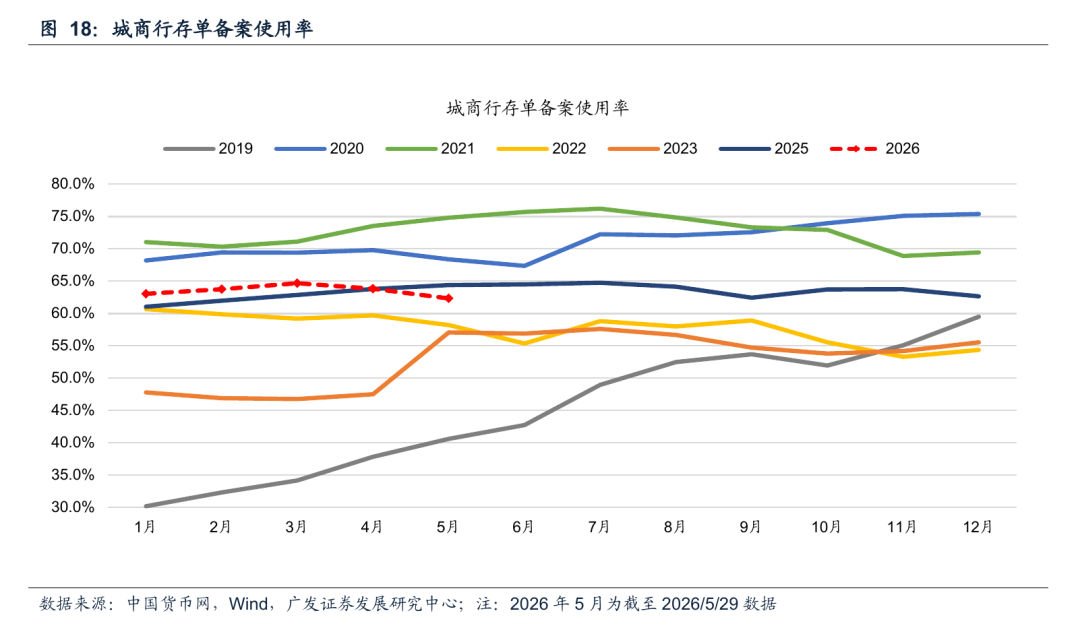

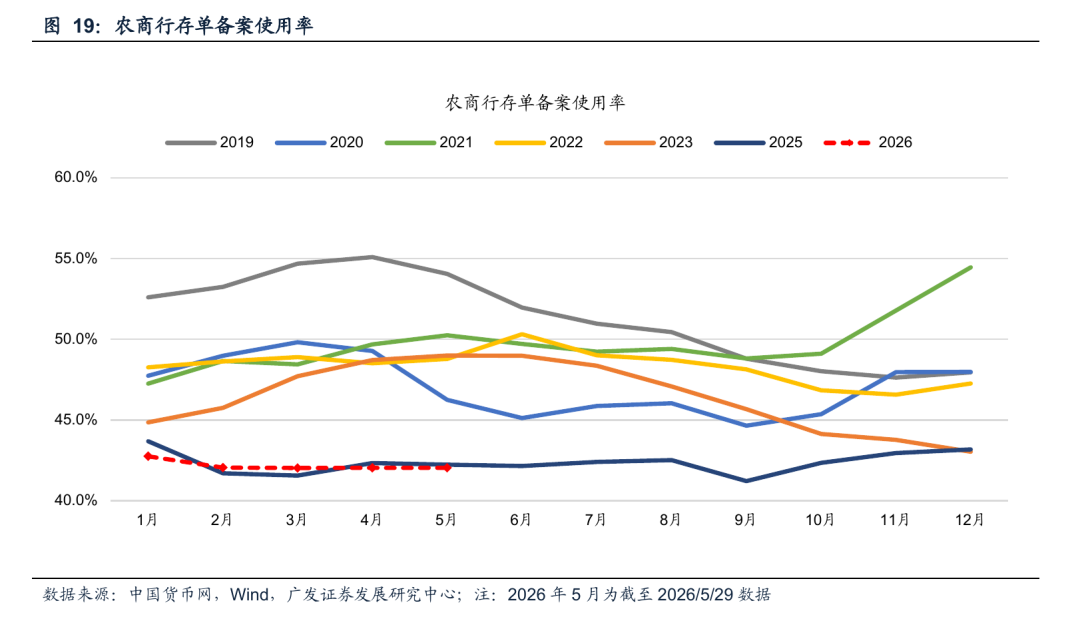

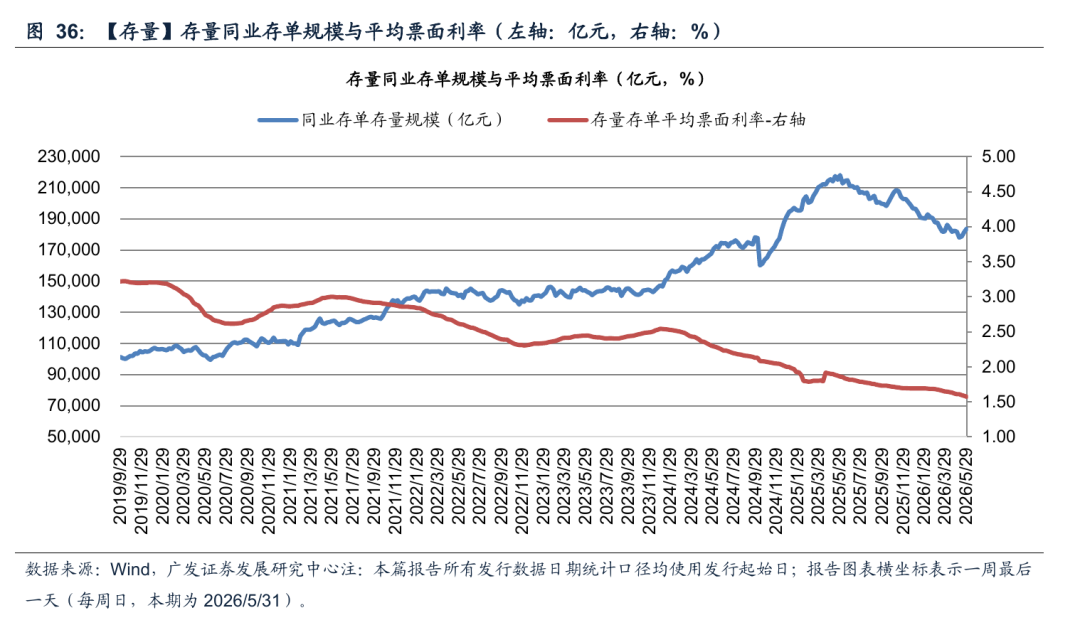

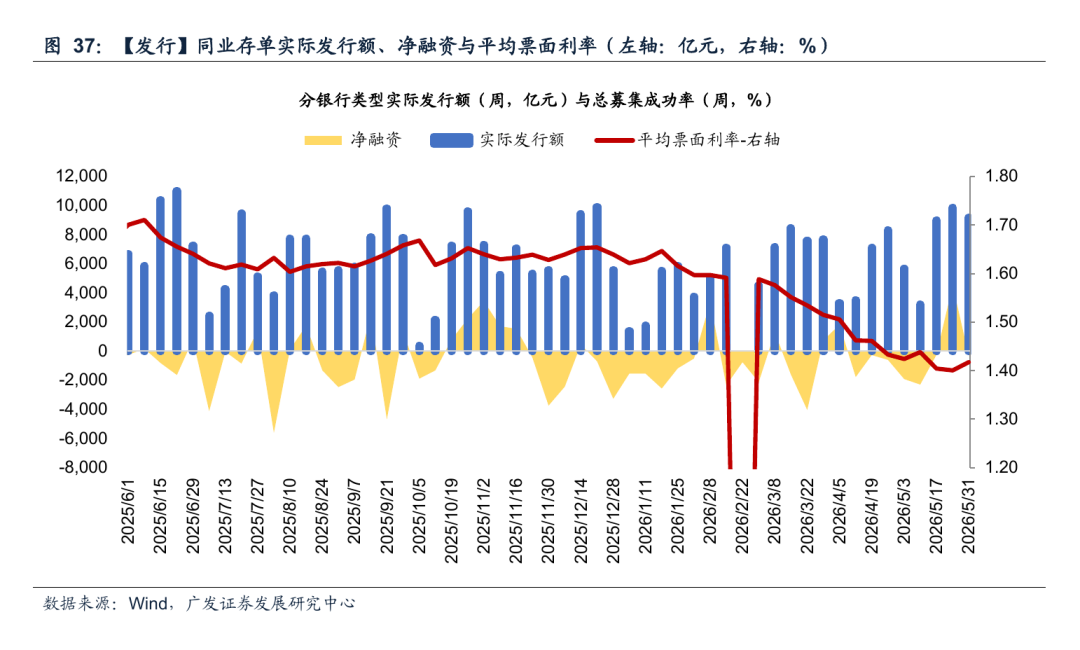

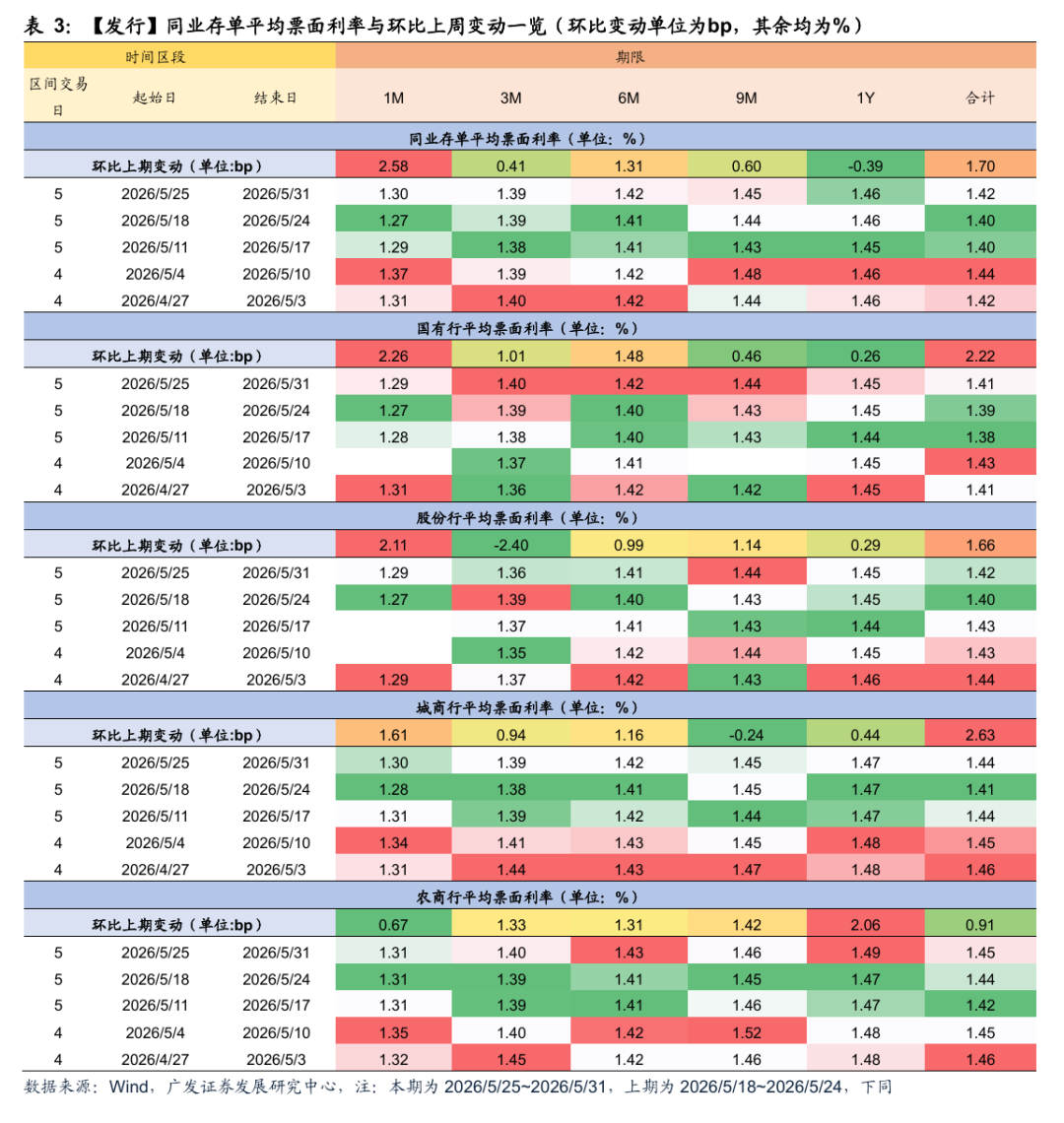

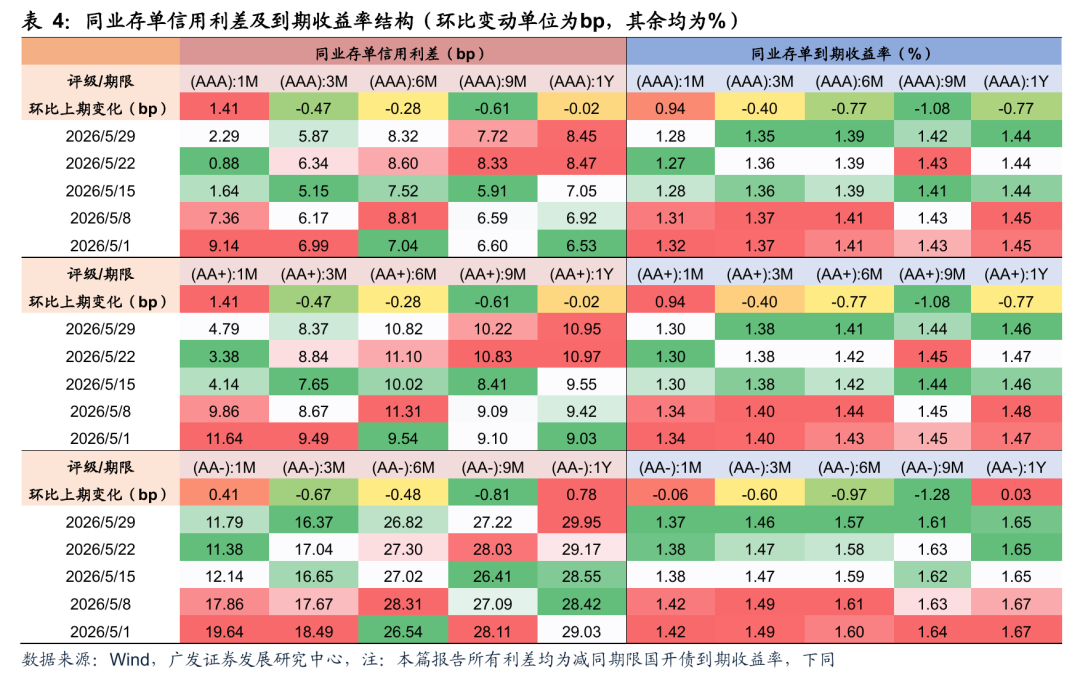

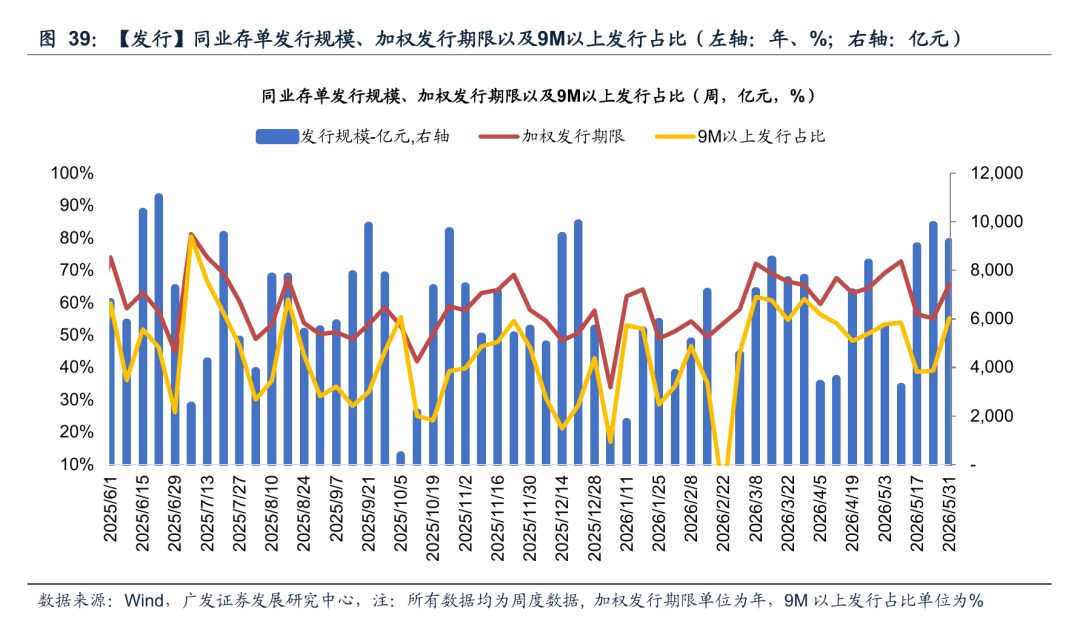

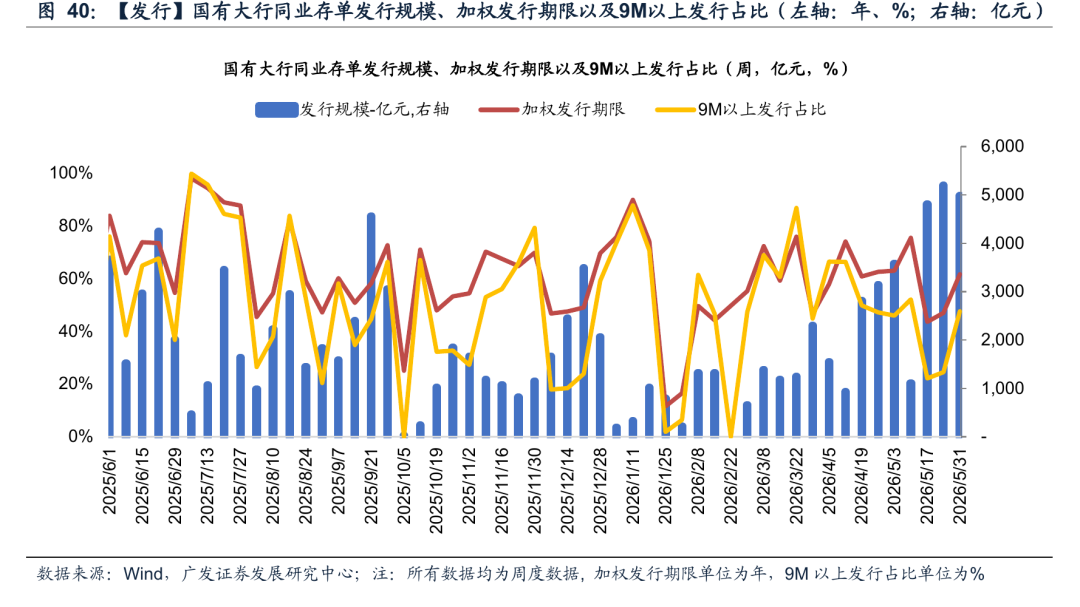

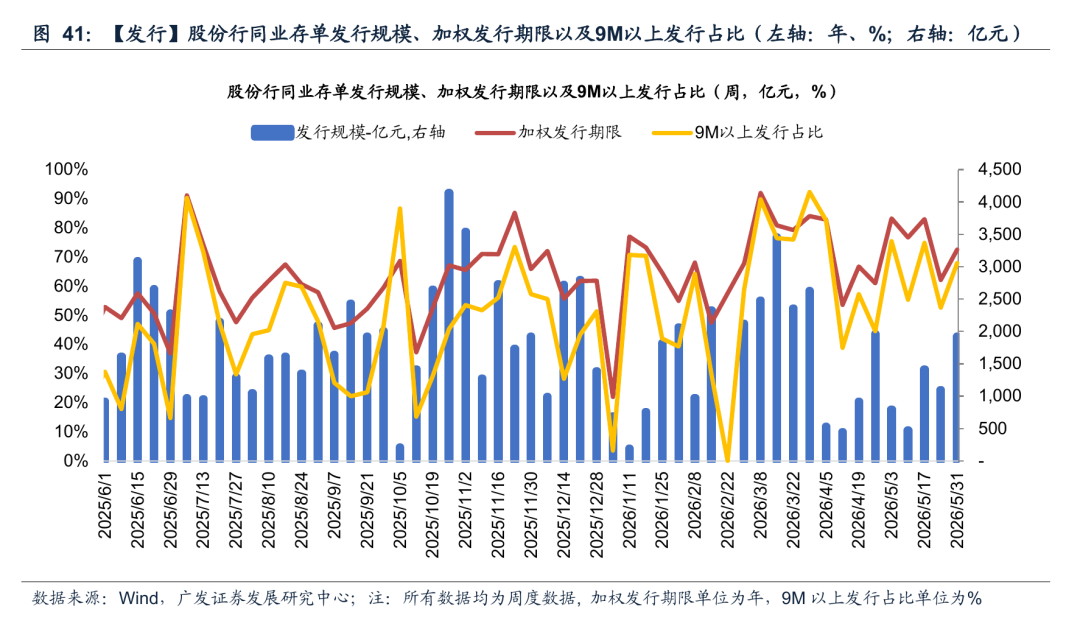

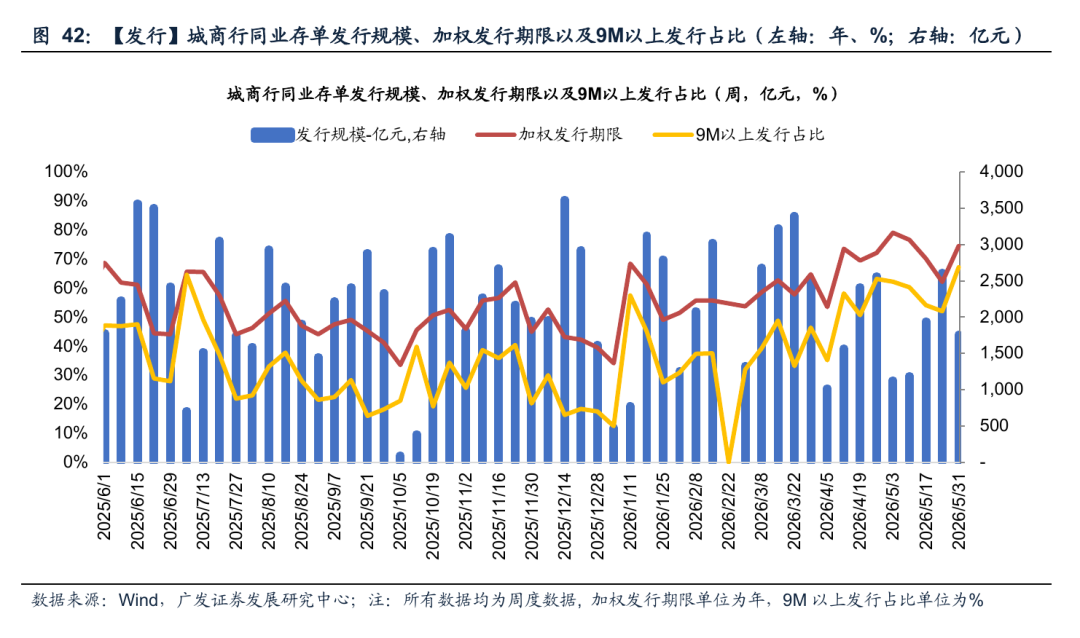

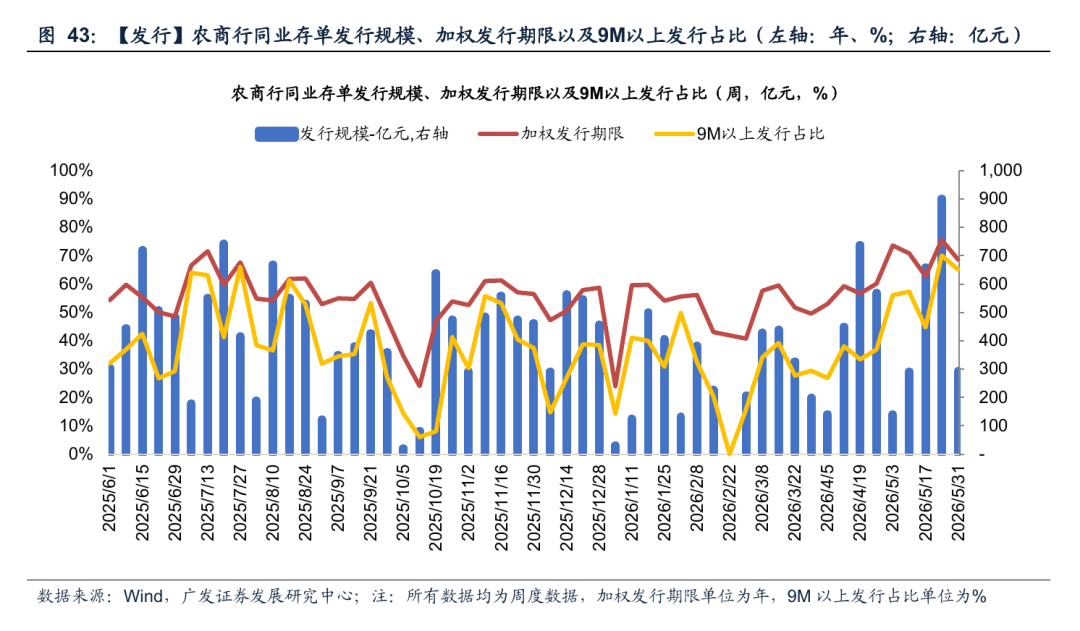

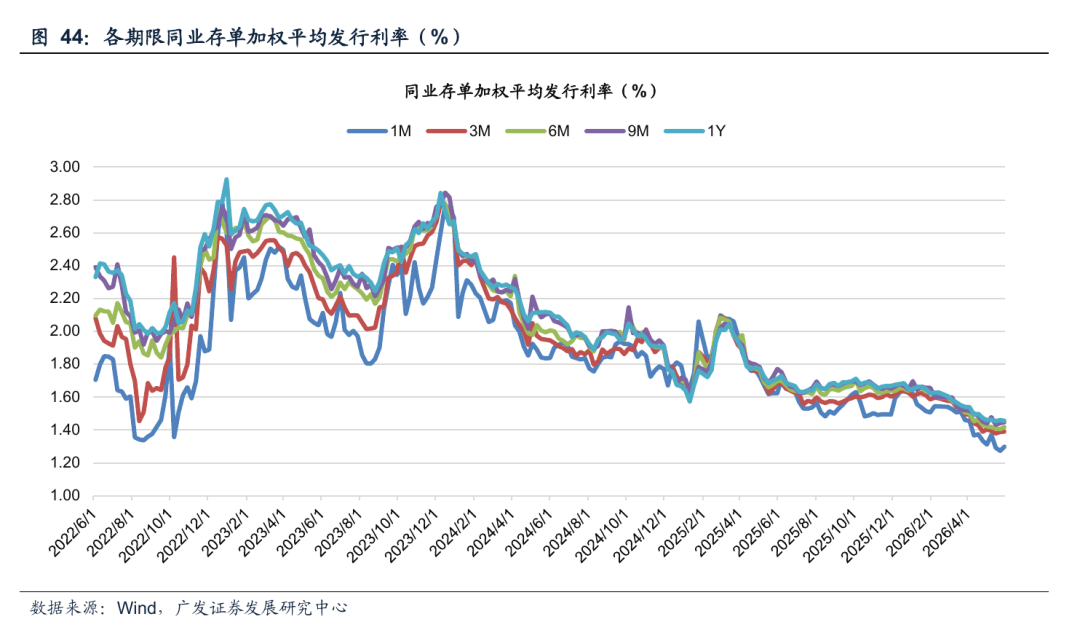

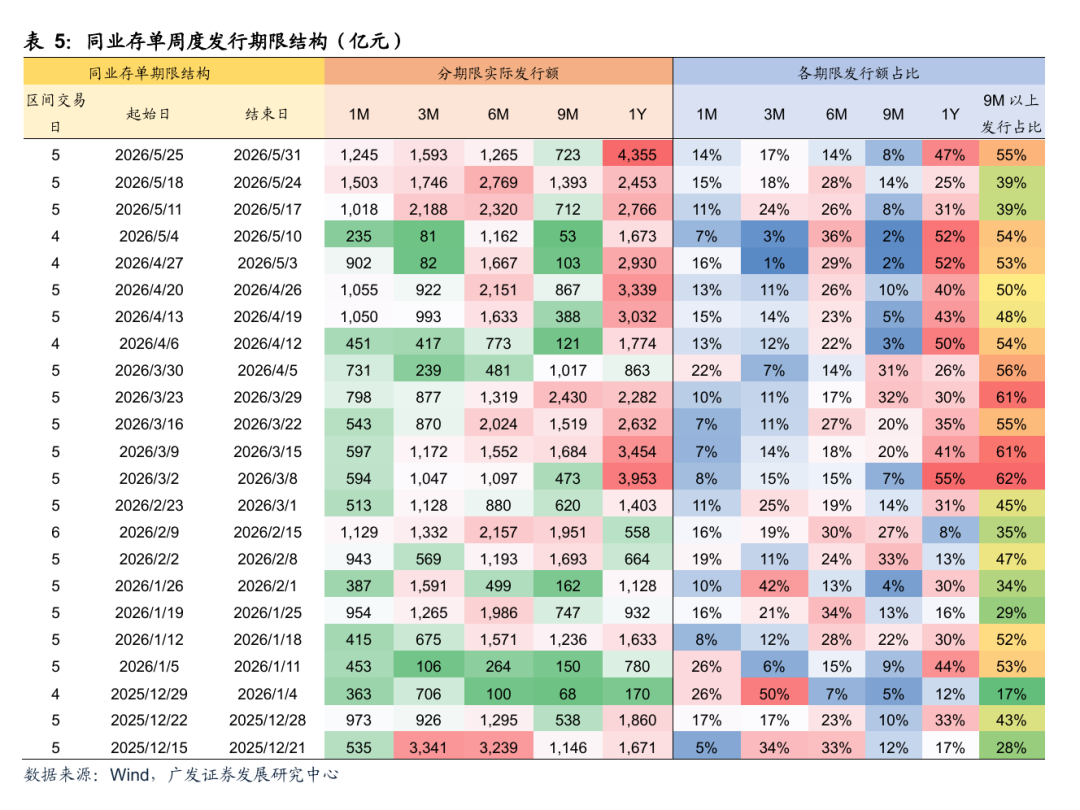

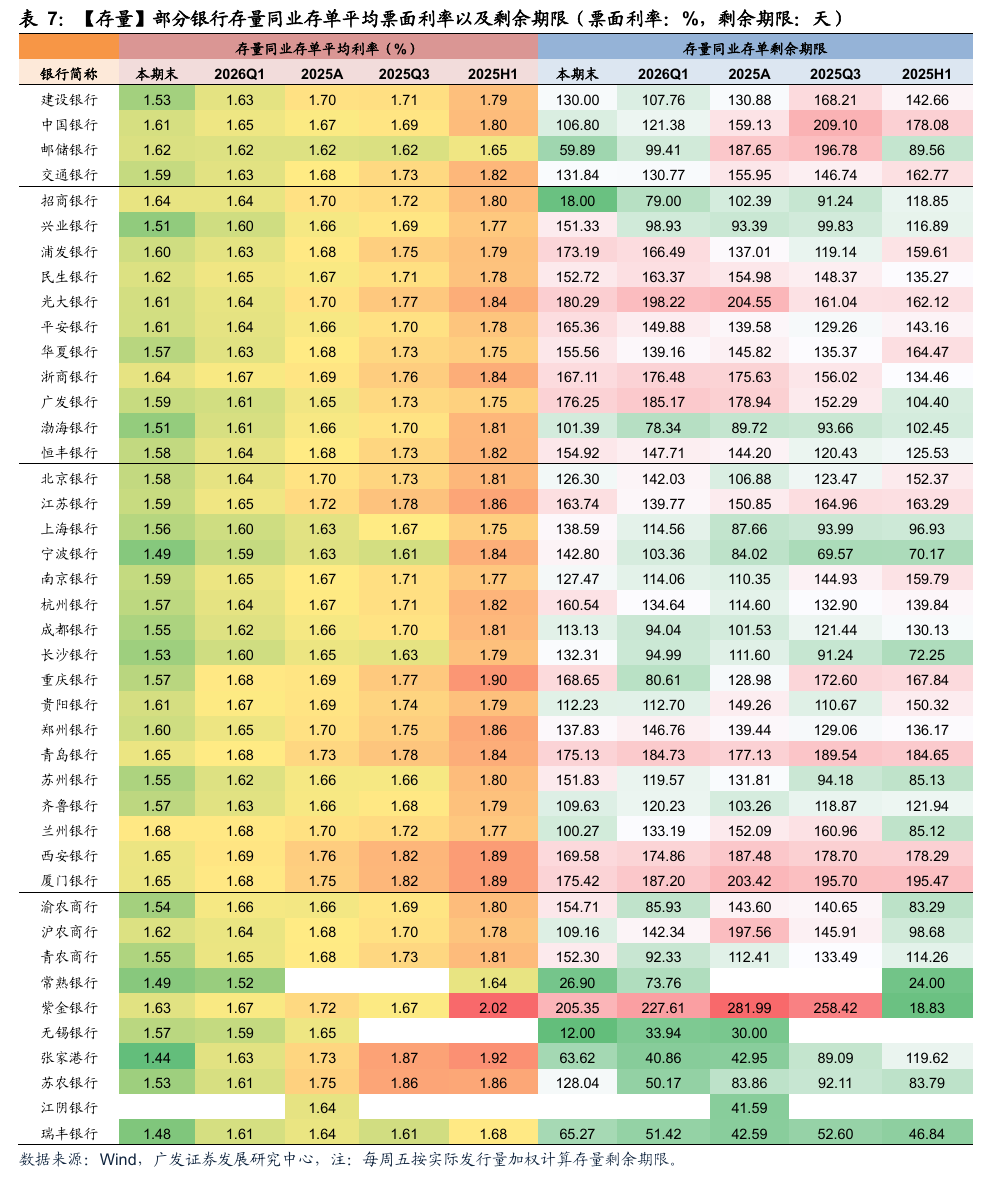

NCD利率(表2,图36-45):本期NCD加权平均发行利率为1.42%,较上期上行2bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别为1.27%、1.35%、1.38%、1.41%、1.43%,分别较上期变动-2.5bp、-2.5bp、-2.5bp、-2.5bp、-1.8bp。本期存单发行规模9,181亿元,净融资规模-329亿元。从存单发行期限结构来看,3M及以下存单规模占比31%;9M以上存单占比55%。本期同业存单净融资转负,国有行、股份行、城商行净融资规模分别为419亿元、-455亿元、-351亿元。

国债利率(表2,图30):本期末1Y、3Y、5Y、10Y、30Y分别为1.16%、1.27%、1.42%、1.71%、2.21%,较上期末分别变动-1.7bp、-3.2bp、-3.9bp、-4.3bp、-3.0bp。本期债市全面走强,周初央行恢复MLF净投放,提振市场对资金面宽松预期,利好债市表现,后半周权益市场大幅回调,债市有所分化,超长端相对震荡,10年以下期限则继续走强。往后看,5月官方制造业PMI为50.0%,环比下降0.3个百分点,预计下期债市继续围绕经济基本面、政府债供给以及资金面开展定价,但考虑到10Y国债利率已逼近1.70%点位,叠加央行呼吁大行参与债券交易、实现价格发现,预计债市维持箱体震荡。

银行融资追踪:

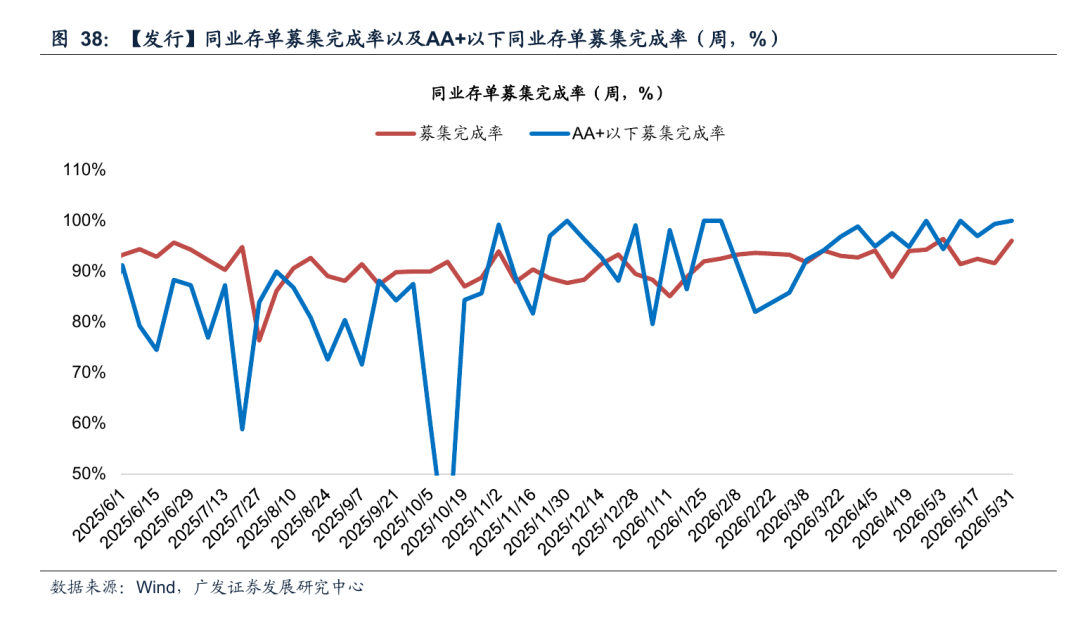

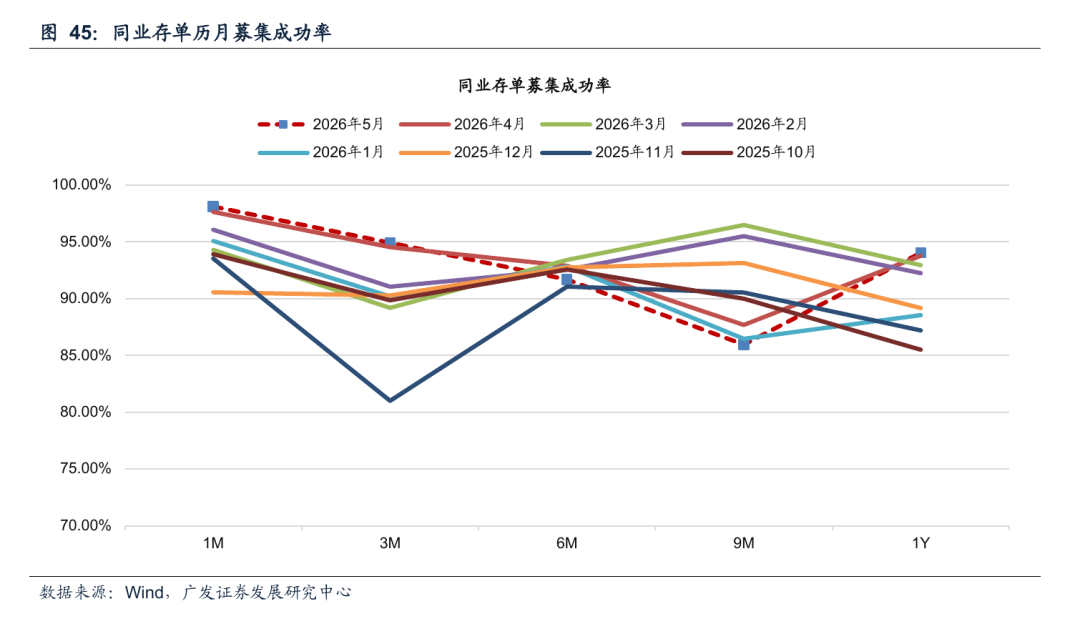

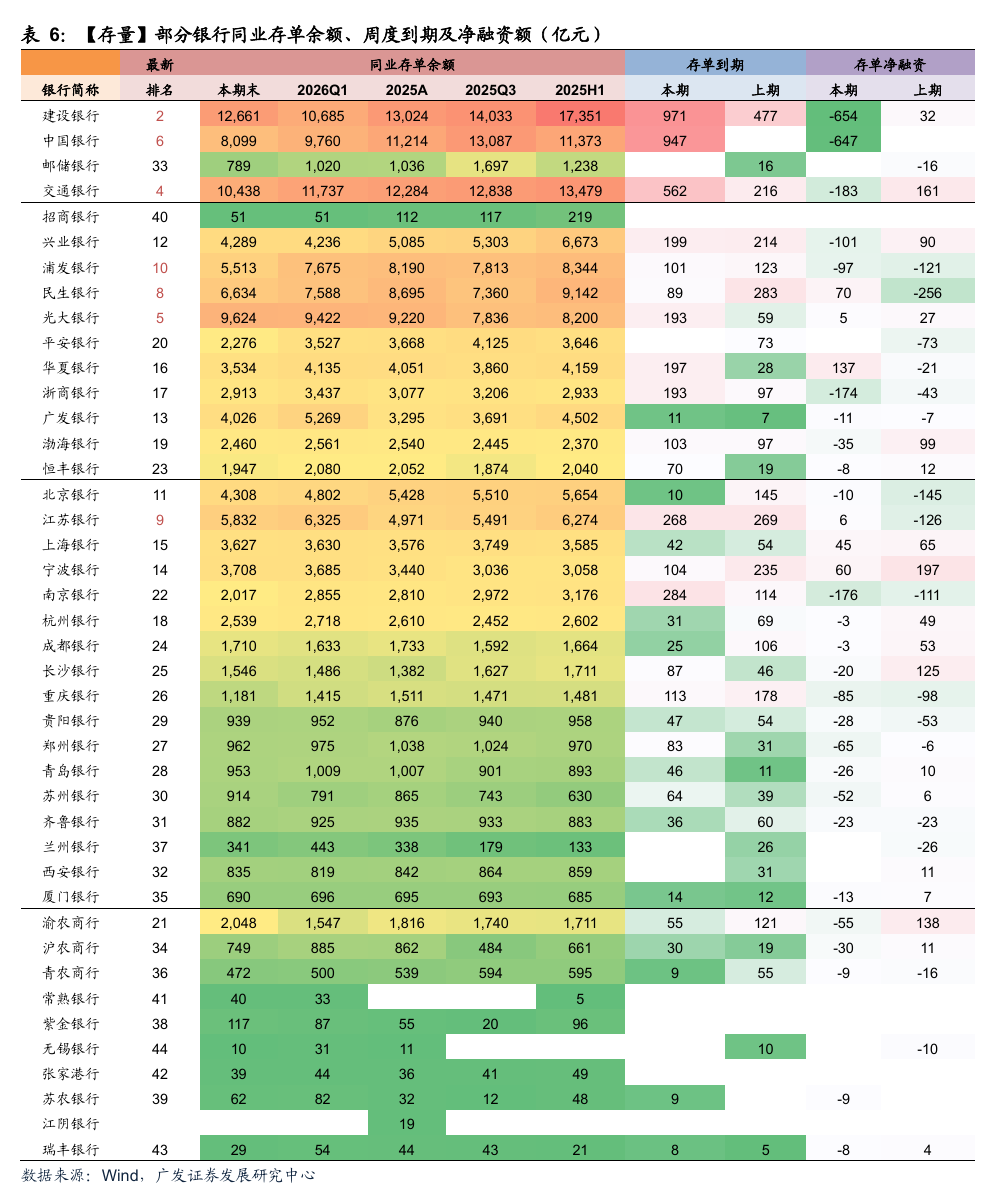

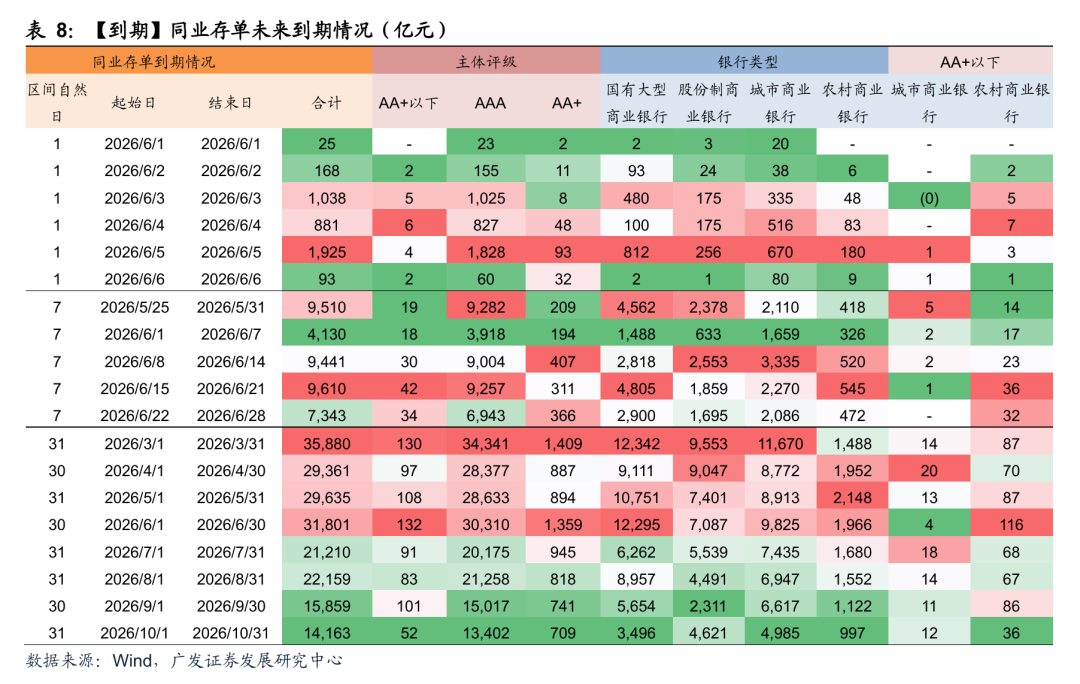

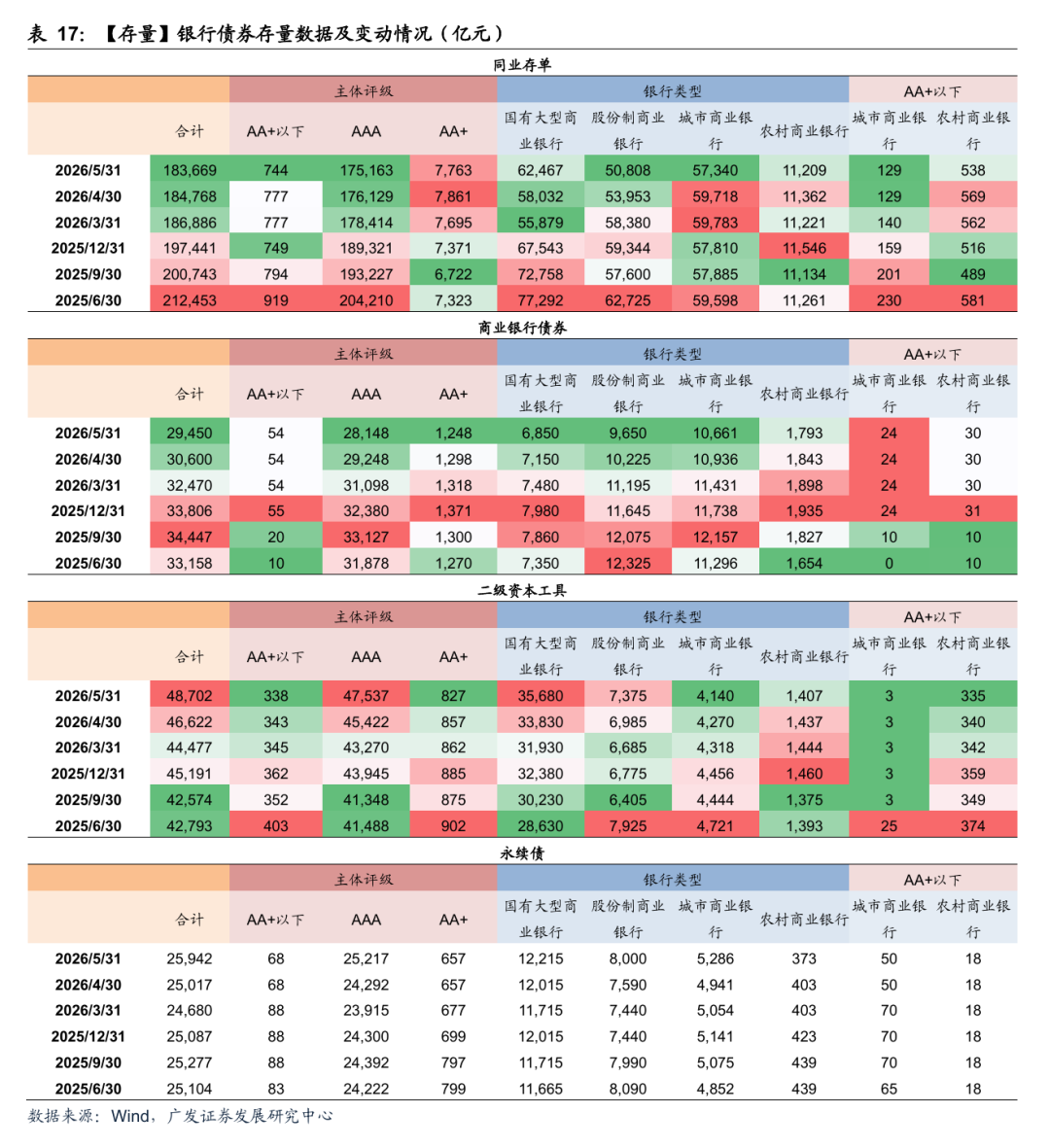

同业存单方面,截至本期末,同业存单存量规模为18.37万亿元,存量存单加权平均利率为1.57%,平均剩余期限为147天。本期累计发行同业存单9,181亿元,募集完成率96.1%,其中AA+级以下100.0%。加权平均发行利率1.42%,较上期上行2bp,加权发行期限0.66年(上期:0.55年)。本期同业存单到期9,510亿元,到期存单加权平均利率为1.60%,预计下期到期4,130亿元。

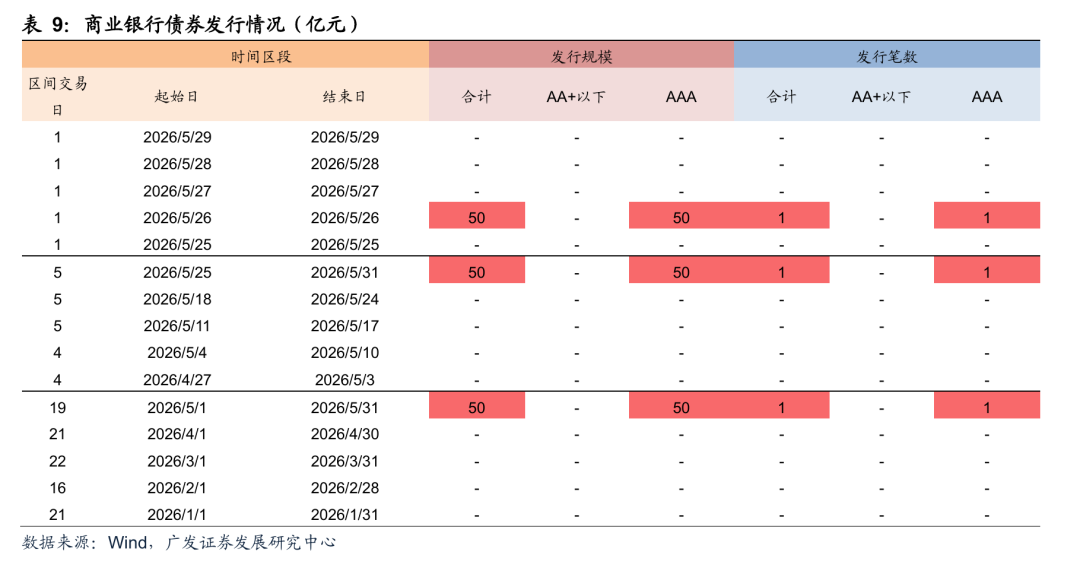

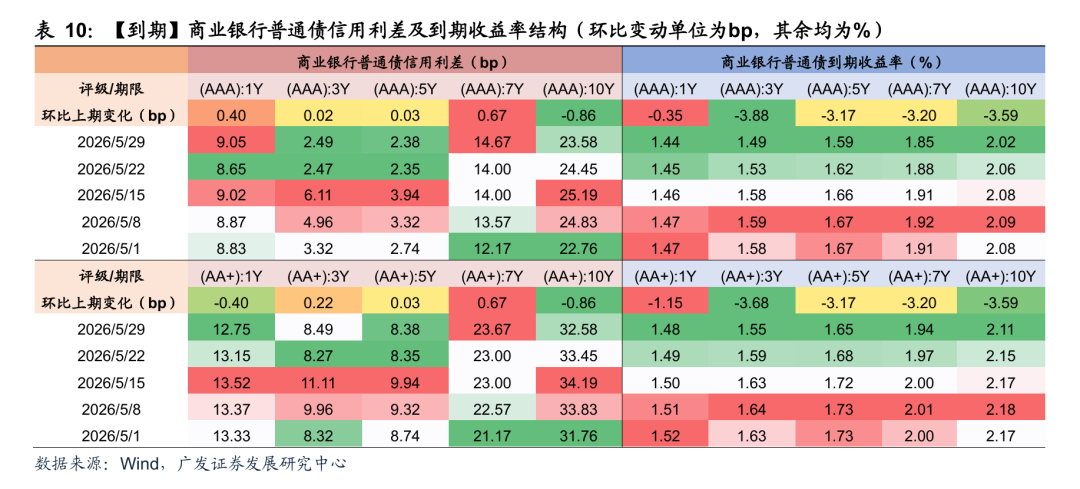

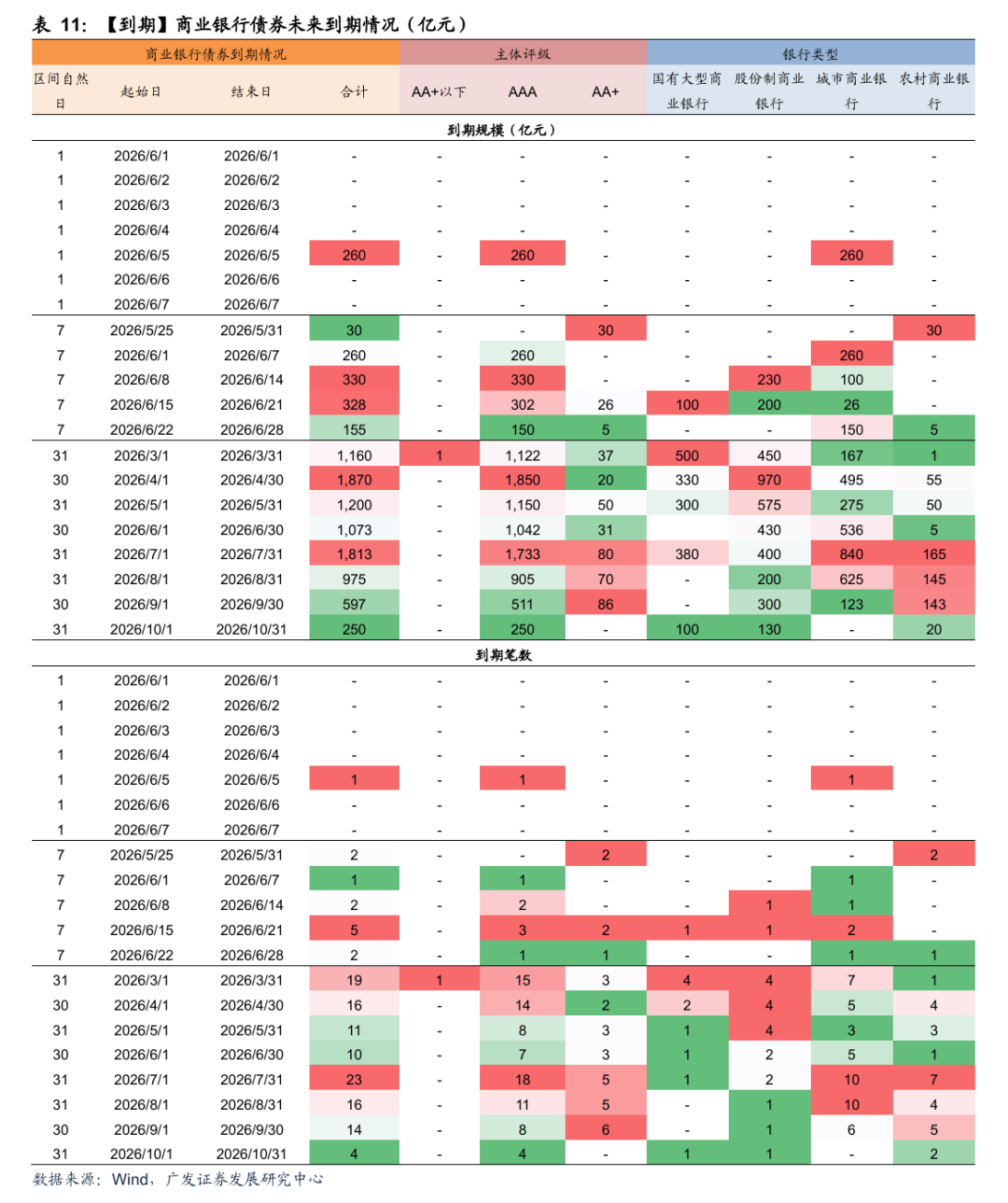

商业银行债券方面,本期1笔商业银行债发行,发行规模50亿元。截至本期末,商业银行债券存量规模为2.95万亿元。信用利差方面,期信用利差除5Y、7Y有所走阔外,其余期限信用利差收窄居多,1M收窄幅度最大,超1BP。本期2笔商业银行普通债到期,预计下期1笔商业银行债到期。

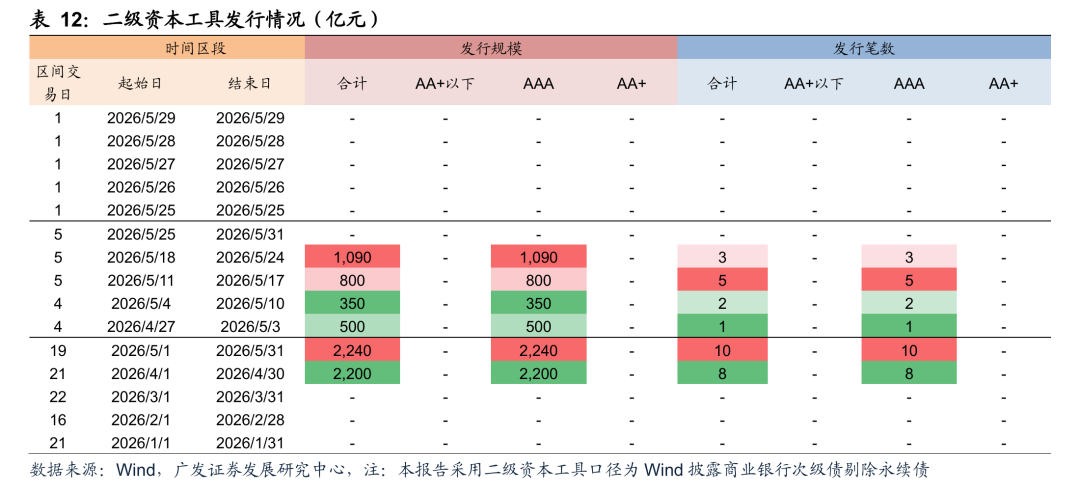

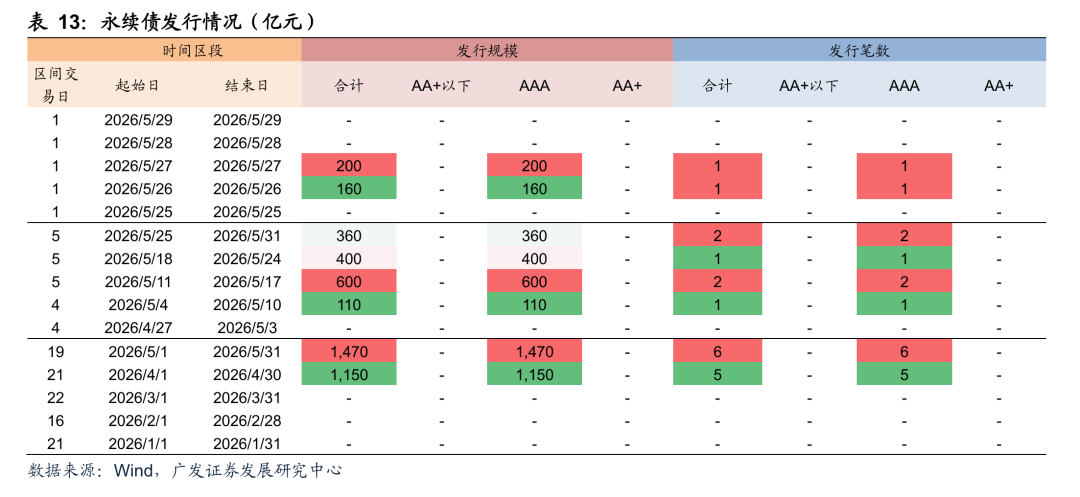

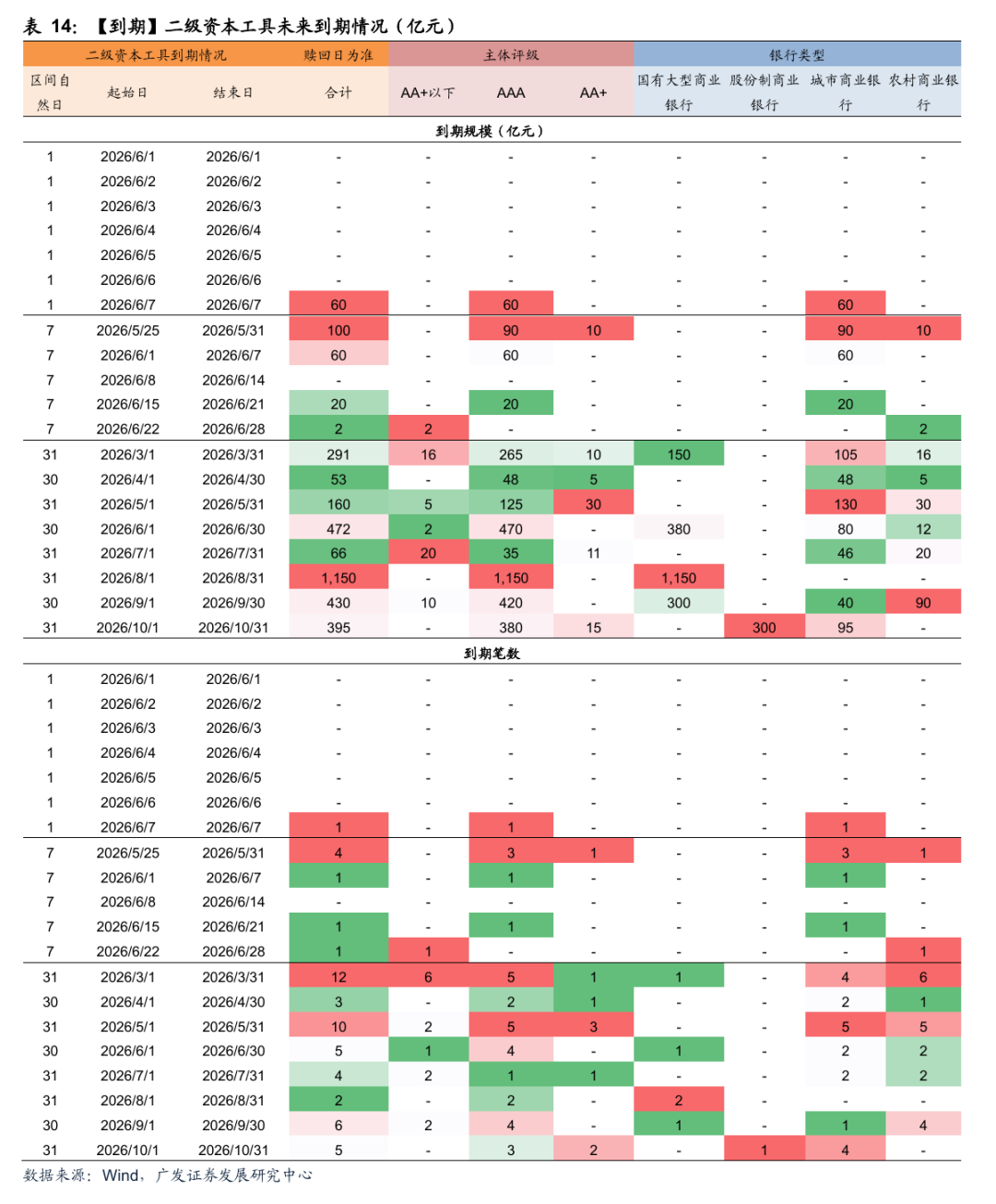

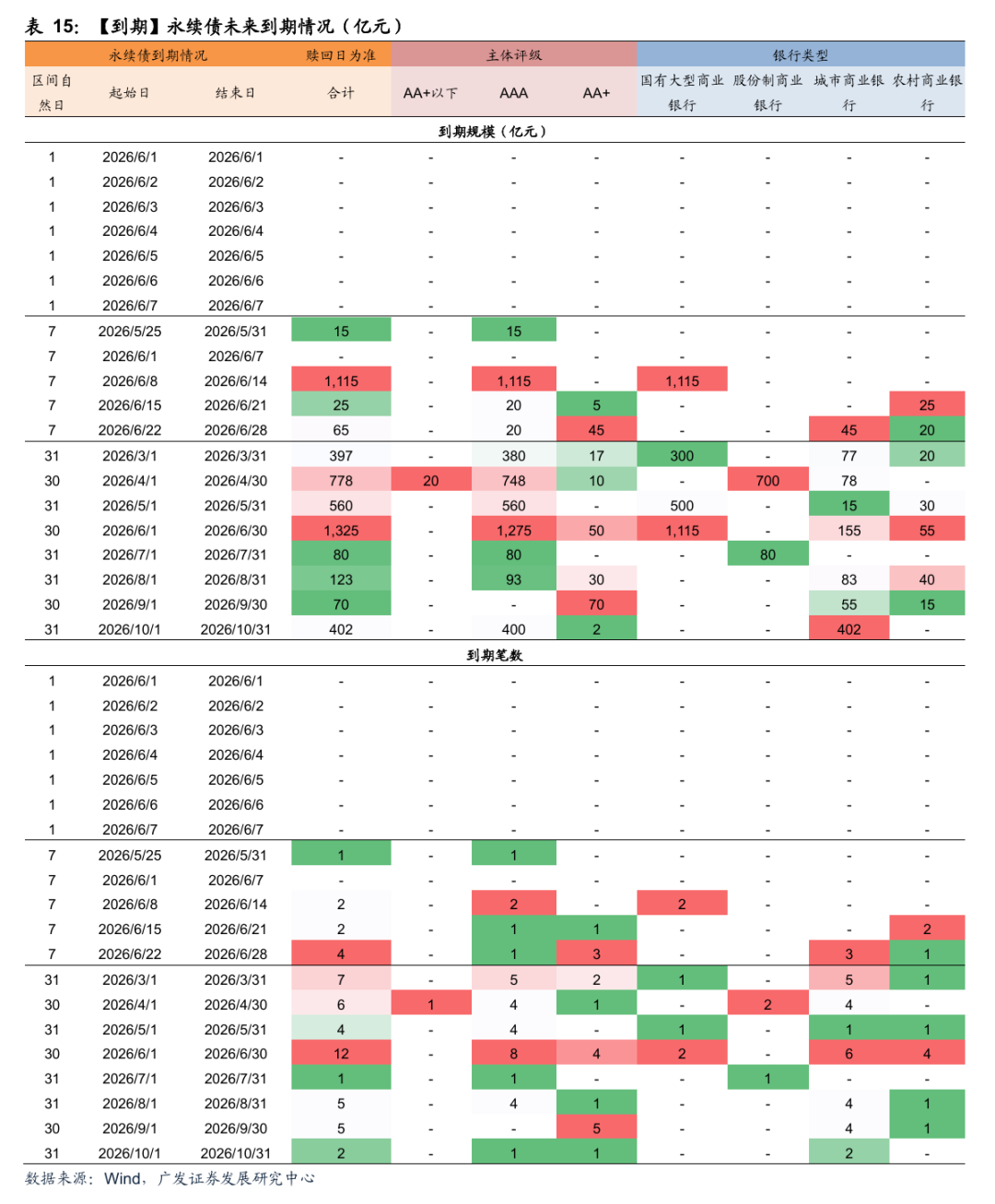

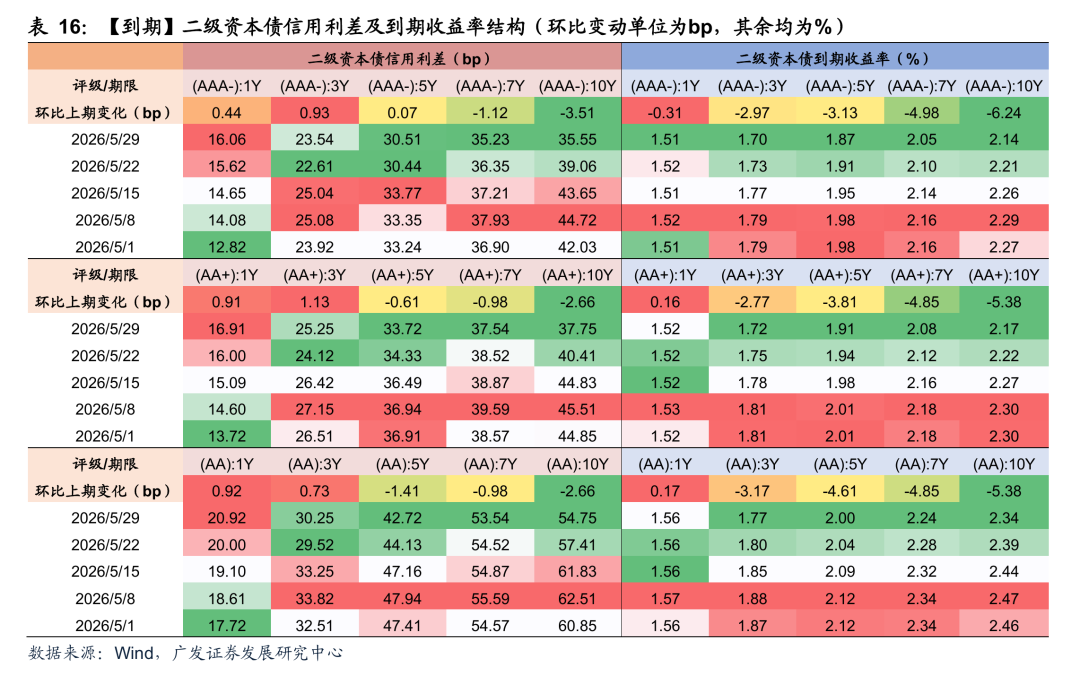

商业银行次级债方面,本期无资本工具成功发行,2笔永续债发行,发行规模360亿元。截至本期末,商业银行次级债存量规模为7.46万亿元,其中二级资本工具4.87万亿元,永续债2.59万亿元。信用利差方面,本期短期信用利差收窄居多,中长期信用利差1Y和3Y走阔,3Y及以上收窄,10Y收窄幅度最大,超3BP。本期4笔二级资本工具到期,预计下期1笔二级资本工具到期。

更多详细数据见二三章图表。

(二)下期关注:月初资金面变化

02

央行动态与市场利率

(一)央行动态:本期央行公开市场净投放7,044亿元

本期(2026年5月25日~5月29日)央行公开市场共开展9,089亿元7天逆回购操作,利率1.40%,逆回购到期3,045亿元,MLF到期5,000亿元,MLF续作6,000亿元,整体实现净投放7,044亿元。下期央行公开市场将有9,089亿元逆回购到期,其中,周一至周五分别到期2,580亿元、2,490亿元、1,776亿元、1,013亿元、1,230亿元。另外,下期有8,000亿元买断式逆回购(3M)到期。

(二)市场利率:跨月资金利率边际回升,票据利率先下后上

资金利率:DR001、DR007、DR014分别变动+1.19bp、+1.75bp、+2.78bp。

Shibor报价:1M、3M、6M、9M、1Y分别变动+0.20bp、+0.25bp、+0.00bp、+0.00bp、-0.30bp。

NCD利率1M、3M、6M、9M、1Y分别变动-2.50bp、-2.50bp、-2.50bp、-2.50bp、-1.75bp。

国债利率:1Y、3Y、5Y、10Y、30Y分别变动-1.72bp、-3.15bp、-3.87bp、-4.29bp、-2.95bp。

票据利率:1M、3M和半年票据利率分别变动+55bp、+12bp、+11bp。

03

银行融资追踪

本期跟踪时间区间为2026年5月25日~2026年5月31日,上期为2026年5月18日~2026年5月24日,下期为2026年6月1日~2026年6月7日。

(一)同业存单:本期同业存单发行利率上行2BP

1.存量:目前总存量约18.37万亿元,存量存单加权平均利率为1.57%,平均剩余期限为147天。

元股证券:ygzq.hk2.发行:本期总发行9,181亿元,日均发行1,836亿元(上期1,973亿元),本期加权平均发行利率1.42%(上期1.40%),AAA级加权平均发行利率1.41%(上期:1.40%),AA+级以下1.57%(上期:1.59%)。本期加权发行期限0.66年(上期:0.55年),1年期发行占比47.4%(上期:24.9%),3个月期发行占比17.4%(上期:17.7%)。

3.募集完成率方面:本期整体募集完成率96.1%(上期:91.6%),AA+级以下100.0%(上期:99.4%)。

4.净融资与到期:本期到期9,510亿元,净融资额-329亿元,预计下期到期4,130亿元,预计未来30天到期31,801亿元,日均到期1,060亿元,本期到期存单平均利率为1.60%。

(二)商业银行债:本期商业银行债信用利差收窄居多

1.存量:目前总存量约2.95万亿元。

2.发行:本期1笔商业银行债发行,发行规模50亿元,评级为AAA级。

3.信用利差:本期信用利差除5Y、7Y有所走阔外,其余期限信用利差收窄居多,1M收窄幅度最大,超1BP。

4.到期方面:本期2笔商业银行普通债到期,到期规模30亿元,预计下期1笔商业银行债到期,到期规模260亿元,预计未来30天到期10笔,到期规模1,073亿元。

(三)资本工具:本期360亿元永续债发行

1.存量:目前总存量约7.46万亿元,其中二级资本工具4.87万亿元,永续债2.59万亿元。

2.发行:本期无资本工具发行;本期2笔永续债发行,发行规模360亿元。

3.信用利差:本期短期信用利差收窄居多,中长期信用利差1Y和3Y走阔,3Y及以上收窄,10Y收窄幅度最大,超3BP。

4.到期:本期4笔二级资本工具到期,到期规模100亿元,预计下期1笔二级资本工具到期,到期规模60亿元,预计未来30天到期5笔,到期规模472亿元。

(四)商业银行存单、金融债、资本工具存量一览

04

风险提示

经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

财政政策力度不及预期,导致实体经济回暖不及预期。

国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

杜渐:SAC 执证号:S0260526020003武汉股票配资

当地时间周三(5月27日),欧洲央行副行长路易斯·德金多斯表示,尽管全球股市不断刷新历史高位,但在地缘政治动荡、财政挑战

2026-05-28据证券之星公开数据整理,近期南都物业(603506)发布2025年年报。截至本报告期末,公司营业总收入18.62亿元,同

2026-06-25过了腊八就是年!京东年货节已于1月25日腊八前夜晚8点正式开启,带来一系列重磅福利,包括官方直降5折起、国补加补至高30

2026-06-15大皖新闻讯 5月4日中午,池州市公安局特巡警支队无人机警航大队快速出击,仅用48分钟,就在平天湖风景区后山成功定位并救助

2026-06-08一年一度的“6·18”悄然启动。京东官宣5月30日晚8点启动“6·18”,抖音商城已经晒出“6·18”好物节三日成绩单。

2026-05-26